死亡や事故、病気やケガなど、人生にはさまざまなリスクがつきものです。その備えとして、まず「公的保険(健康保険や年金など)」がありますが、万一のときにはそれだけでは足りない部分、とくにお金に関する不安が残ります。

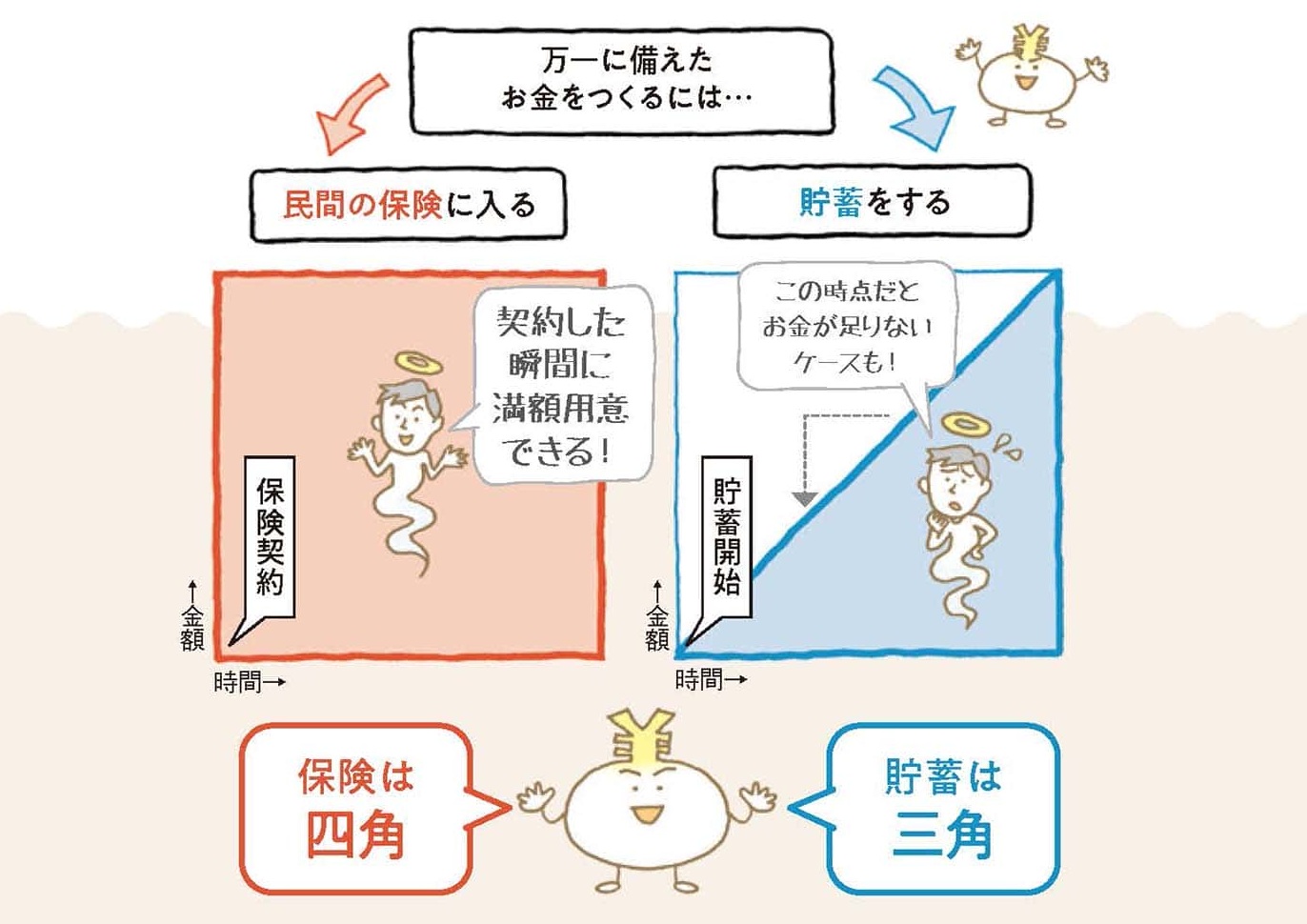

そのため多くの人は万一に備えて民間の保険(私的保険)に入ります。ここで知っておきたいのが「貯蓄は三角、保険は四角」という言葉です。

次の図のように縦軸を金額、横軸を時間とした場合、貯蓄は時間の経過とともに金額が積み上がって、三角形を描くのに対して、保険は契約と同時に決められた金額が用意できるため、四角形を描きます。貯蓄はお金を貯めるのに時間がかかりますが、保険なら契約した瞬間に必要な額のお金が用意できるのです。

保険には生命保険や損害保険などリスクに応じていろいろな商品があり、万一に備えた安心を得るために多くの人が加入しています。

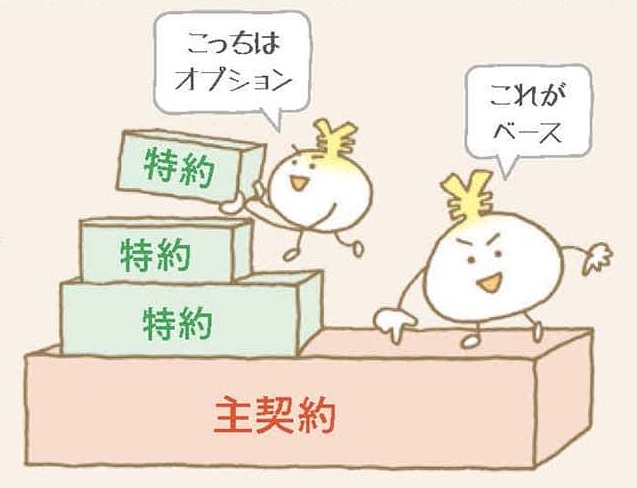

生命保険の多くは、主契約となる保障と、特約となる保障を複数組み合わせて、セットで売られています。何を主契約とし、何を特約とするかは慎重な検討が必要です。

人の生死に関して保険金が支払われるのが「生命保険」です。

一家の大黒柱が死亡したときに遺族にお金を残すため、あるいは病気やケガの入院費などを準備するための保険です。

生命保険には、終身保険、養老保険、定期保険という3つの基本形があり、それぞれの特徴は上のとおりです。

ここで「満期保険金」や「解約返戻金」などの保険の専門用語が出てきますが、これらの意味を理解して、入ろうとする保険がどんな保障内容なのかよく確認しましょう。

また、生命保険の多くは主契約と特約を組み合わせて、セットで売られています。主契約とは保険契約のベースとなる保障。特約はオプションとして必要なものを選び、主契約につけ加える保障です。

特約は、単体のみでは契約できません。また特約といっても一部を除いて無料ではなく、保険料がかかります。1つの主契約に、いくつもの特約をつけると、保険料は高くなりがちです。

何を主契約として、何を特約とするかは、慎重な検討が必要です。

■保険期間

保険契約が続く期間。保障の開始から終了までの期間。保険契約(保障)が終わるときを「満期」という。

■死亡保険金

被保険者(保険の保障の対象となる人)が死亡したときに支払われるお金

■満期保険金

被保険者が生存中に満期を迎えたときに支払われるお金

■解約返戻金

保険期間中に保険を解約した際に、保険会社から契約者へ払い戻されるお金

■保険料

保険の契約者が保険会社に支払うお金。保険料を支払い続ける期間を「払込期間」という。

■保険金額

保険の契約金額。万一の際に保険会社が契約者に支払うお金の上限額。

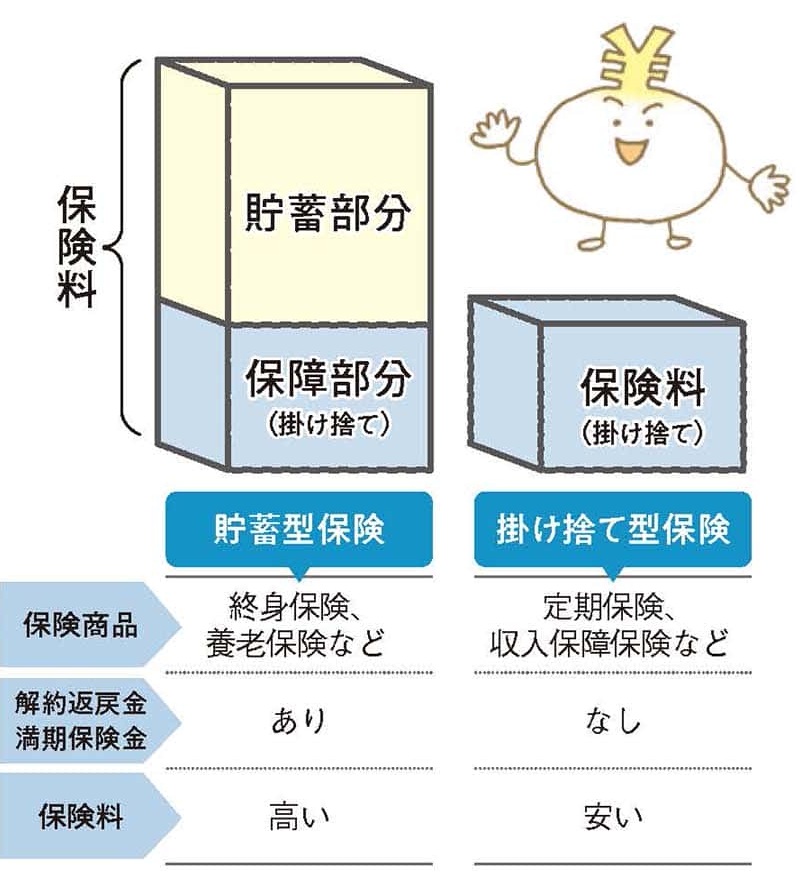

保険商品には、保険料が「掛け捨てになる」タイプと、保険料の一部が「貯蓄される」タイプがあります。保障内容に大きな差はないので、どちらを選ぶかはよく考えましょう。

保険商品は、保険料が掛け捨てとなる「掛け捨て型保険」と、保険料の一部が貯蓄される「貯蓄型保険」の2つのタイプがあります。

前者は定期保険などで、万一※ のことがなかった場合は保険金が出ず、支払った保険料は「払い損」になります。ただ、それは結果論であり、保険期間中のリスクに対して、万一に備えた「安心を買った」と考えれば、ムダな出費ではありません。

一方、後者の終身保険や養老保険などは、万一がなくても保険金(死亡保険金や満期保険金、または解約返戻金)を受け取れます。

※保険事故。保険金が支払われる事由。

出典『サクッとわかるビジネス教養 新 お金の基本』

イラスト 横井智美

本書を見るだけで、仕事&一生困らないお金の新常識がわかる!

〇金利のある時代にお金の知識は必須です

現在は、人生100年時代になり定年後のお金は大いに不安、少子高齢化により年金の支給額は年々減る、インフレによりすべてのモノの価格が高くなる、金利のある世界により住宅ローンをはじめさまざまなモノが高くなるなど、時代が大きく変わることによって、お金の不安もいっぱいになりました。とくに、老後のお金をどうするかは大変重要です。

これらを乗りこえるためには、お金の知識を身につけ、行動していかなければなりません。現代社会を生きる上では、お金の知識がないと、とても苦労することになるからです。

しかし、私たちはお金について義務教育で習っていません。でも、学校で習わなかった部分は、これから自分で勉強すれば十分に間に合います!

〇大きなフルカラーイラストだから、ひと目で理解

本書は、4ページ(2見開き)単位が基本デザインです。

最初の見開きに入っている、大きな1枚のフルカラーイラストとそのキャプションを見るだけで、その項目の概要がわかります。

そして、次の見開きで、その項目の詳細がわかる作りになっています。

そのため、本書を開き、見開きを見るだけで会話ができるレベルまで、その項目の内容を理解できます。

〇お金の幅広い項目を網羅

本書で理解できるのは、お金のしくみをはじめ、景気、GDP、金利、為替(円高・円安)、銀行、日本銀行、決算書、税金(所得税、住民税、消費税、固定資産税など)、社会保険(年金、健康保険)、貯める・増やす、株、FX、投信、債券、老後資金、相続、贈与、保険(生保、損保)などです。

これらを理解することで、人生や仕事に必要なお金の知識=金融リテラシーが手に入ります!

1969年東京都生まれ。聖光学院高等学校卒業、青山学院大学経済学部首席卒業、早稲田大学大学院ファイナンス研究科修了、埼玉大学大学院人文社会科学研究科博士後期課程修了。都市銀行系シンクタンクで金融分野の研究開発・コンサルティングに長年従事。この間、立命館大学MOT大学院客員教授、東京大学大学院工学系研究科研究員、京都市会計室金融専門員などを兼務歴任し金融分野の理論と実務の両面に深く携わる。2018年より江戸川大学経営社会学科教授、2025年より日本大学経済学部教授として金融論や金融リテラシーに関する講義・ゼミで教鞭をとる。日本証券アナリスト協会認定アナリスト、証券経済学会員、日本金融学会員。

著書(含む共著・監修)に『金融のしくみと金融用語』(日本能率協会マネジメントセンター)、『手にとるように金融がわかる本(監修)』(かんき出版)、『日本金融の誤解と誤算』(勁草書房)、『銀行業の競争度』(日本評論社)などがある。金融専門誌や学術誌への寄稿、講演・出演、メディア取材対応等の実績多数。

-

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む?】

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む?】 -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】「ワード」や「エクセル」同様に「 ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】「ワード」や「エクセル」同様に「 .... -

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む?】

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む?】 -

作家・元外交官 佐藤優が語る死生観【あしたのジョーは死んだのか?】

作家・元外交官 佐藤優が語る死生観【あしたのジョーは死んだのか?】