2~3月は確定申告の時期。領収書やレシートが経費で落とせるかどうか、悩んでいる個人事業主や会社経営者の方は多いでしょう。領収書やレシートをもれなく、たくさん集めて保存して、経費で落としたほうがいいのはわかっているけれど、実際に経費で落ちるのか落ちないのか、グレーゾーンにある領収書やレシートは多いものです。また、2023年10月からインボイス制度が開始されるので、注意が必要です。

そこで今回は、『改訂版 経費で落ちる領収書・レシートがぜんぶわかる本』より、経費で落ちる基準やポイントを解説します。個人事業主、フリーランス、副業者、1人で会社を経営されている方必読です!

A.売上に税金がかかるのではないから。

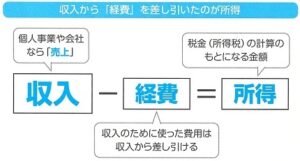

確定申告を経験したことがある人は、身につまされてわかると思いますが、「経費」は大事です。なぜなら、確定した売上の金額に、そのまま税金がかかるわけではないからです。課税の対象となるのは、売上の金額から、売り上げのために使った費用、すなわち経費の金額が差し引いた金額なのです。この税金の計算のもとになる金額を、税金の世界では「所得」という言葉を使います。

上の図の通り、税金の計算のもとになる所得の額は、収入(売上)から経費を差し引いた額です。つまり、経費で落とせる領収書やレシートがたくさんあって、経費の額が多くなるほど、同じ売上でも所得は少なくなり、税金も少なくてすむのです。

所得にかかる税金は、個人事業主なら所得税、会社なら法人税と思っている人がいるかもしれません。しかし、それだけではないのです。

個人事業主の場合、所得税のほかに、個人住民税の一部(所得割という)や、国民健康保険に加入していればその保険料の一部、また業種によっては個人事業税の納税も必要です。

一方、会社の場合は、法人税に加えて、法人住民税の一部や、法人事業税の一部などがあります。

経費として落としてトクをするのではなく、落とさないとソンをするのです。

A.落とせます。

仕事のために使ったお金は、仕事で得たお金から差し引けるのが基本です。領収書がそれを証明してくれます。

しかし、経費になるかならないかは領収書自体の問題ではなく、その支払いが「業務上の費用か」「どこまでが業務上の費用か」がポイントになります。

A.好ましくありませんが、大丈夫でしょう。

手書きの領収書には、受け取る側の個人名や会社名を、発行する側に書いてもらうのが原則です。宛名「上様」や、宛名なしの領収書は、好ましくないとはいえますが、金額が少額の場合は慣習的に認められているので大丈夫です。

ただ金額が高額だと、税務署は「反面調査」といって、納税者ではなく、取引の相手側に調査が入ります。反面調査でウラが取れれば、経費になりますが、相手側に記録が残っていないと、経費として認められない可能性もあります。

宛名「上様」や宛名なしの領収書がダメといえないのは、一般的なレジロールのレシートにも受け取った人の名前がないからでしょう。宛名なしをダメにしてしまうと、ほとんどのレシートが経費で落とせなくなってしまいます。

A.「自分の足どりを残しておく」ことで経費にできます。

領収書が「ある」か「ない」かが、経費で「落とせる」か「落とせない」かを決めるわけではありません。

自動販売機での購入や、冠婚葬祭の祝儀・香典など、そもそも領収書をもらいたくても、もらえない場合があります。

領収書がないなら、別のもので経費を使ったことを証明する方法を考えましょう。例えば出金伝票や振替伝票を使う方法があります。これらの伝票を使うと、金額、日付、内容などをもれなく記録できます。取引などの事実を証明する証拠を「証憑(しょうひょう)といいますが、この場合は出金伝票などが証憑になります。

出金伝票などに記入した際、個人で使用した経費ではないこと・架空計上ではないことを証明できるようにしておくとベストです。

そのためには、招待状・礼状の保管やスケジュール帳や日記・日誌などで「自分の足どりを残しておく」ようにします。

A.領収書に「ストーリー」が見えるか、残せるか。

・どこかの誰かが同じ経費を以前に落としていた実績がある

・同じ経費の支出が、以前あった税務調査で大丈夫だった

これらは根拠になりません。経費として落とした人の仕事内容や、それを支出したときの状況が、これから落とそうとする経費と同じとは限らないからです。また、以前の税務調査では、その支出を見ていなかった可能性もあります。

結局のところ、領収書を経費で落とす最大のポイントは、「その支出にストーリーがあるか、残せるか」です。

その経費を支出した理由が、自分の事業で収入を得るためだったというストーリー、事業活動で必要だったというストーリーです。

今回は、『改訂版 経費で落ちる領収書・レシートがぜんぶわかる本』から経費で落ちる基準やポイントを解説しました。総論として、「その支出にストーリーがあるか、残せるか」がポイントでした。本書では、最新の法律に対応しており、今回紹介した場面以外の具体的な事例や制度を詳しく解説しています。ぜひお手にとってみてください。

出典 『改訂版 経費で落ちる領収書・レシートがぜんぶわかる本』

本記事は、上記出典を再編集したものです。(新星出版社/内園)

写真画像 Shutterstock

あなたは、税金を払いすぎています!

本書を読めば、経費にできるモノ、できないモノがわかります!

インボイス制度にも完全対応!

【経費にできるモノがわかります!】

経費にできるモノの基本は「事業に必要かどうか」ですが、本当に認められるためには、そのことを「証明する」必要があります。

事業に必要なことをきちんと証明することができれば、それはすべて経費になります。

このことを知らずに、経費として処理できないモノが増え、結果、税金を多く払っている人は少なくありません。

本書では、どうすれば事業に必要なことを証明でき、経費として認められるかがわかります。

【インボイス制度にも完全対応!】

インボイス制度では、インボイスに登録していない事業主やお店で購入した場合、その消費税の一部が経費として認められません。つまり、買った側が損をしてしまうのです。

インボイスと認められるために必要なことや、インボイスとして認められない領収書を受け取ってしまったとき、また自動販売機での購入や割り勘なども、インボイス制度に合わせなければなりません。

本書では、このような、さまざまなインボイス制度への対応の仕方も解説しています。

また、インボイス制度には特例も多く、そもそも領収書やインボイスを必要としないモノもあり、これれについても解説しています。

【迷いそうな事例が満載!】

本書では、経費にできるのか、できないのか、按分するならどこまでなら許されるか? など、迷いそうな事例も多数挙げています。

たとえば、

・スマホ料金の注意点

・光熱費の現行引き落とししたときのポイント

・自宅を事業で使ったときに突っ込まれない按分

・SuicaやPASMOなどを使ったときの注意点

・クレジットカードを使ったときの落とし穴

・ボツになった企画の経費

・海外出張と海外旅行が交じっているとき

・プライベートと事業の経費のグレー部分があるとき

・電子帳簿法への対応

などの対応の仕方がわかります。

中央大学法学部法律学科卒。

優秀なビジネスマンや税理士を多数輩出する尾立村形会計事務所(東京都)で会計人としての修行を重ねる。

その後、関根圭一社会保険労務士・行政書士事務所(茨城県)にて、主に労働基準監督署や社会保険事務所の調査立ち会いや労使紛争解決等の人事業務、加えて、法人設立・建設業許可、遺産分割協議書や内容証明郵便及び会社議事録作成等の業務に携わる。

平成19 年には、共同で税理士法人ゼニックス・コンサルティングを設立。

現在は、学生時代から培った「リーガルマインド」を原点に、企業に内在する税務・人事・社内コンプライアンス等、経営全般の諸問題を横断的に解決する専門家として活躍している。著書に『個人事業と株式会社のメリット・デメリットがぜんぶわかる本』『個人事業を会社にするメリット・デメリットがぜんぶわかる本』(新星出版社)などがある。

👉 オフィシャルホームページ

-

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい .... -

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ ....

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ .... -

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説 -

“めまい”がして立っていられないし、吐き気も…すぐに病院へ行くべき症状とは? 対処方法とセ ....

“めまい”がして立っていられないし、吐き気も…すぐに病院へ行くべき症状とは? 対処方法とセ ....