2024年1月からスタートした、新NISA。前回はその仕組みを解説しました。今回は、NISAの運用(投資)先として人気が高い投資信託について解説します。

投資信託は日本国内だけでも約6000(※)もの数がありますが、実際にNISAで買えるのは、口座を開設した金融機関が取り扱っている商品に限られます。それでも、その中からどれがいいか自分で選ぶのは、投資未経験者ならいよいよ迷うことでしょう。(※)日本国内の公募投信の数(2023年7月現在)。公募投信とは不特定で多数の投資家に向けて募集する投資信託)

自分に合った投資信託を探すときに大切なのは、自分が期待するリターンと、許容できるリスクの大きさを考えることです。

NISAの運用対象となる商品のうち、元本変動型の代表格が「投資信託」です(ファンドともいう)。その名のとおり「信用して、託す」商品で、お金を運用したい「投資家」は、自分に合う投資信託を選んで買うだけ。多くの投資家から投資の資金を集めてまとめ、それを元手に投資をして利益を上げるのは、投資信託をつくって運用を指示する「運用会社」の「ファンドマネージャー」という専門家の役割です。運用で得られた利益は最終的に投資家へ還元されるので、投資家は専門家が儲けさせてくれるのを待つだけでいいのです。

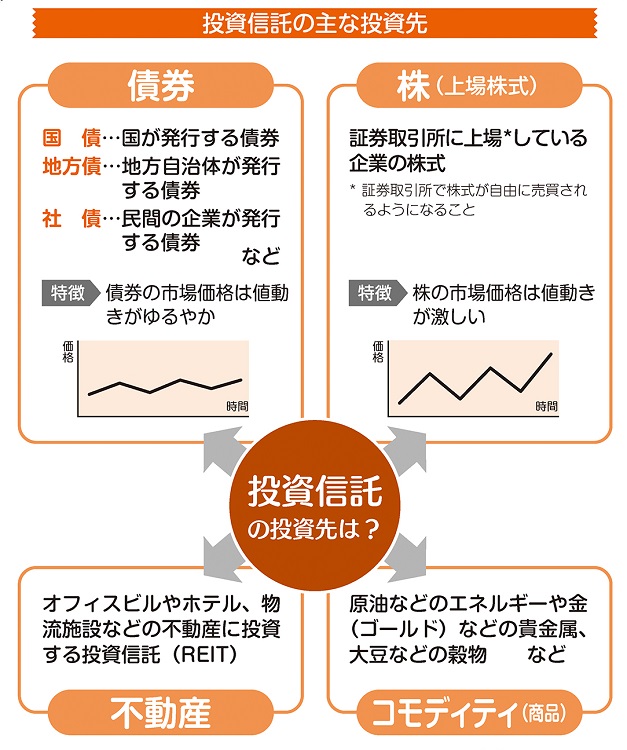

投資信託は投資先(投資対象)や運用方針によっていろいろな商品がつくられますが、投資先の主なものは株と債券です。

債券は、国が発行する「国債」や、民間企業が発行する「社債」などです。また株は、証券取引所に上場している企業の株式です。

債券や株は、それぞれ取引される市場があり、そこでは価格が常に変動しています。債券の値動きは比較的ゆるやかで、株の値動きは激しくなる傾向があります。そのため、投資信託に債券を組み入れると、価格変動のリスクが抑えられる反面、大きな儲けは見込めなくなります。

一方、株を組み入れれば安全性は低くなりますが、うまくいけば大きな利益を得ることが期待できます。

投資信託の投資先はこのほかに、不動産に投資する「不動産投資信託(REIT(リート))」があります。投資家から集めたお金を不動産に投資して、そこから得られた賃貸料や売却益などを投資家に分配するしくみで、証券取引所に上場されている商品です。

また、原油や金(ゴールド)、大豆などの「コモディティ(商品)」を投資先の1つにしている投資信託もあります。

投資信託のメリットとしては、まず、お金の運用を投資家に代わって専門家がしてくれること。

また、株や債券などいろいろな商品に投資するので、分散投資の効果が得られてリスクが軽減されること。さらに、種類が豊富で多くの商品の中から自分に合ったものを選べることなどがあげられます。

一方、デメリットは、元本が保証されないことです。投資したお金が減ったり、失ったりする“元本割れ”の可能性があります。

また、いろいろな手数料がかかる点にも注意が必要です。通常、投資信託にかかる費用には、商品の購入代金のほかに、税金と手数料があります。購入代金が必要なのは当然のこととして、利益に対する税金は、NISAを利用すれば非課税となりますが、投資信託は他の運用商品と比べていろいろな手数料がかかり、コスト負担が大きいというのが、投資信託で運用するデメリットの1つです。

まず、投資信託を買うときに「購入時手数料(販売手数料)」が発生します。

また投資信託を保有している間は、「信託報酬(運用管理費用)」という投資信託を運用・管理するためにかかる手数料と、投資信託の会社が適切にされているかを監査するための「監査報酬」という2つの手数料がかかります。それぞれ保有する投資信託の額に対して、年率〇%という形で負担し続けることになります。

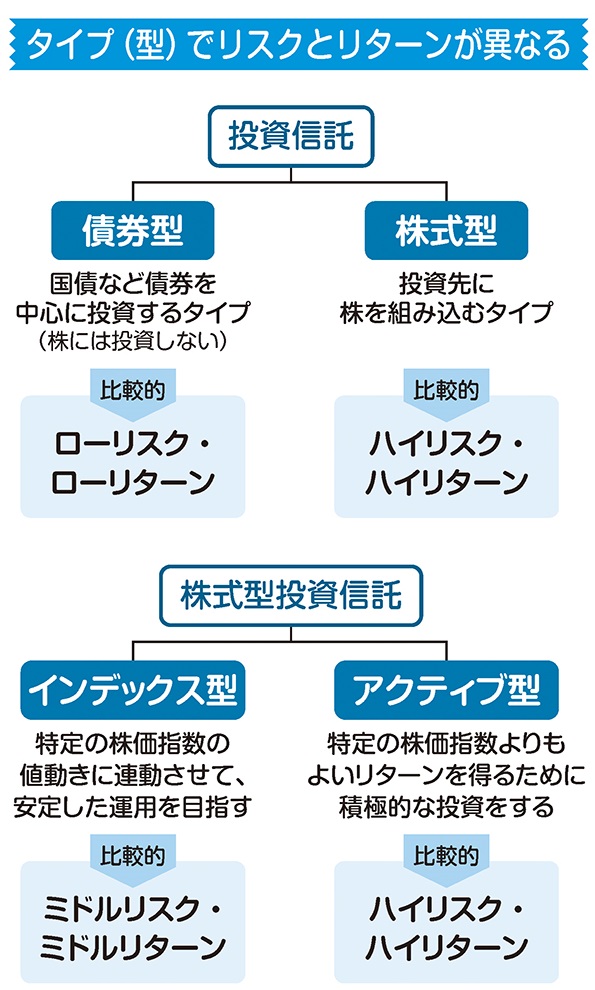

また、株式型投資信託の運用方法による、「インデックス型」と「アクティブ型」の違いにも着目しましょう。インデックス型は日経平均株価などの指標と連動するように安定した運用を目指すので、ミドルリターン・ミドルリスクといえます。

一方のアクティブ型は、積極的な運用を目指すので、比較的、ハイリスク・ハイリターンになります。さらに、許容できるリスクの大きさは、運用する人の年齢によっても変わってきます。

例えば、20代など若い世代で、自由に使えるお金(余裕資金)がある人や、結婚をして共働きの人なら、ある程度のリスクをとって、ハイリターンがねらえる投資信託を選ぶのもよいでしょう。

一方、家庭をもち、共働きでない30代、40代の人は、住宅ローンや教育費などの出費がかさむ中で、老後を見据えた将来の資産づくりをすることになるため、大きなリスクをとることは避けたほうが無難です。比較的、リスクの小さい「バランス型」の投資信託などが選択肢に入るでしょう。

📕次回は、「値上がりしそうな投資信託を選ぶには、何をチェックすればいい?」を解説します。

出典 『改訂版 マンガでわかるNISA&iDeCo入門』(漫画協力 愛河ハジメ 株式会社サイドランチ)

本記事は上記出典を再編集したものです。(新星出版社/向山)

アイキャッチ画像 Shutterstock

マンガ株・仮想通貨・投資信託・FXに続く「マンガでわかる」シリーズの第5弾『マンガでわかるNISA&iDeCo』の改訂版。

2024年からはじまる新しいNISAについて詳しく紹介し、投資に興味を持ち始めた人、老後について考え始める人向けに、初心者が知りたい情報を1冊に集約。リスクを抑えて安定した資産運用と税金が安くなる「NISA」「iDeCo」についてマンガを交えて楽しく学べます。

『賢者に学ぶ 有望株の選び方』(日本経済新聞出版社)、『景気サイクル投資法』(パンローリング)などの著書のほか、『経済用語イラスト図鑑』『マンガでわかる投資信託入門』(いずれも新星出版社)などを監修。

-

入社10年目にして最下位の営業がトップに大逆転 上司の“意外な一言”から生まれた「雑談のテ ....

入社10年目にして最下位の営業がトップに大逆転 上司の“意外な一言”から生まれた「雑談のテ .... -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】「成長市場に投資すれば安心」では ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】「成長市場に投資すれば安心」では .... -

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む? 「踝」】

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む? 「踝」】 -

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない ....

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない ....