前回は、民間の医療保険について解説しました。今回は、火災保険の補償範囲について、『サクッとわかるビジネス教養 新お金の基本』より解説していきます。火災保険について考える際、以下のポイントをおさえておきましょう。

【Point① 火災以外の災害や事故に幅広く対応!】

わが国では失火責任法により近隣の出火による「もらい火」で自宅に被害をこうむっても損害賠償を受けられません。そのため火災への備えとして自分で民間保険に加入する必要があります。

【Point② 公的な健康保険の上乗せ保障と考えよう!】

セーフティーネットとして誰もが加入している、健康保険などの公的医療保険は、保険内容が充実しています。それでも自分に足りない保証があれば、民間の医療保険(私的保険)で上乗せすればよいでしょう。

それぞれについて、詳しく見ていきましょう。

明治32年に制定された法律で、正しくは「失火ノ責任ニ関スル法律」といいます。過失により起こした火災は、損害賠償責任を負わないと定めています。

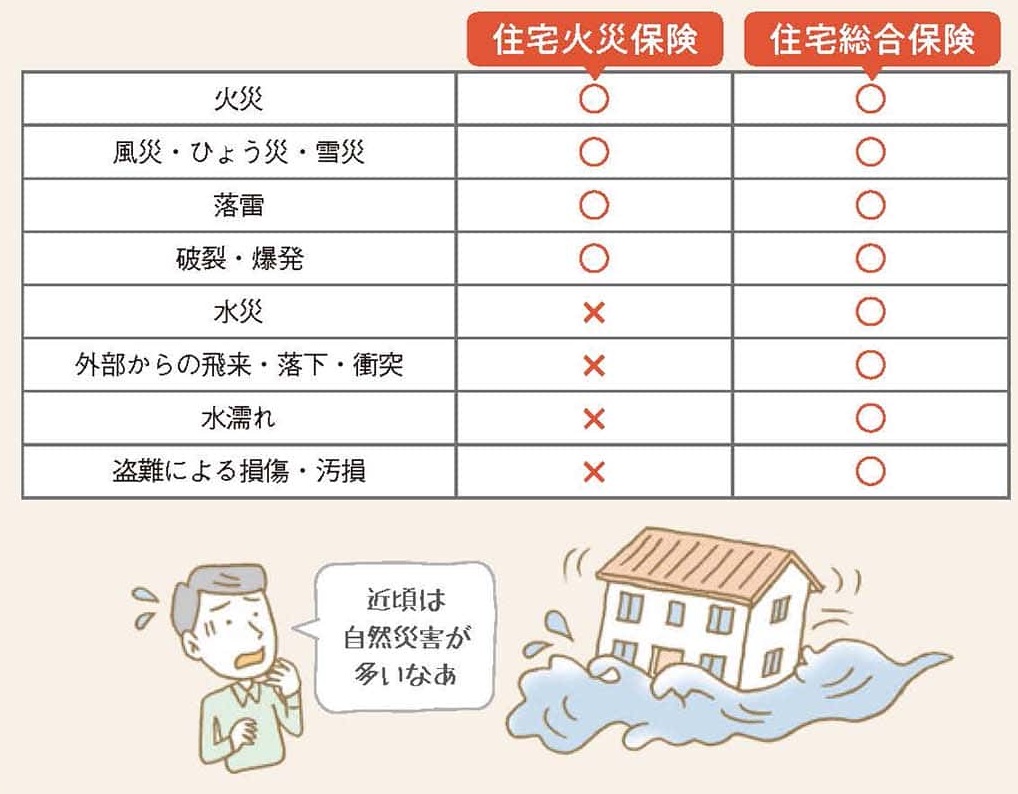

下表のとおり住宅総合保険のほうが補償範囲が広くなっています。近年多い水災は住宅火災保険ではカバーされないので注意しましょう。保険料は補償対象が広い住宅総合保険のほうが割高になります。

失火責任法により、火災の被害は自分で民間の「火災保険」に入って備える必要があります。

「火災」保険とはいうものの、保険支払いの対象は火災による被害だけでなく、風災や落雷などの自然災害をはじめ、破裂・爆発の事故など幅広い分野に及びます。

ただ、 住宅火災保険と住宅総合保険では補償範囲が異なるので、保険商品を選ぶ際に注意しましょう。

また保険の対象が建物だけなのか、建物+家具なのか、賃貸ならば大家さんが加入している保険との重複を注意します。

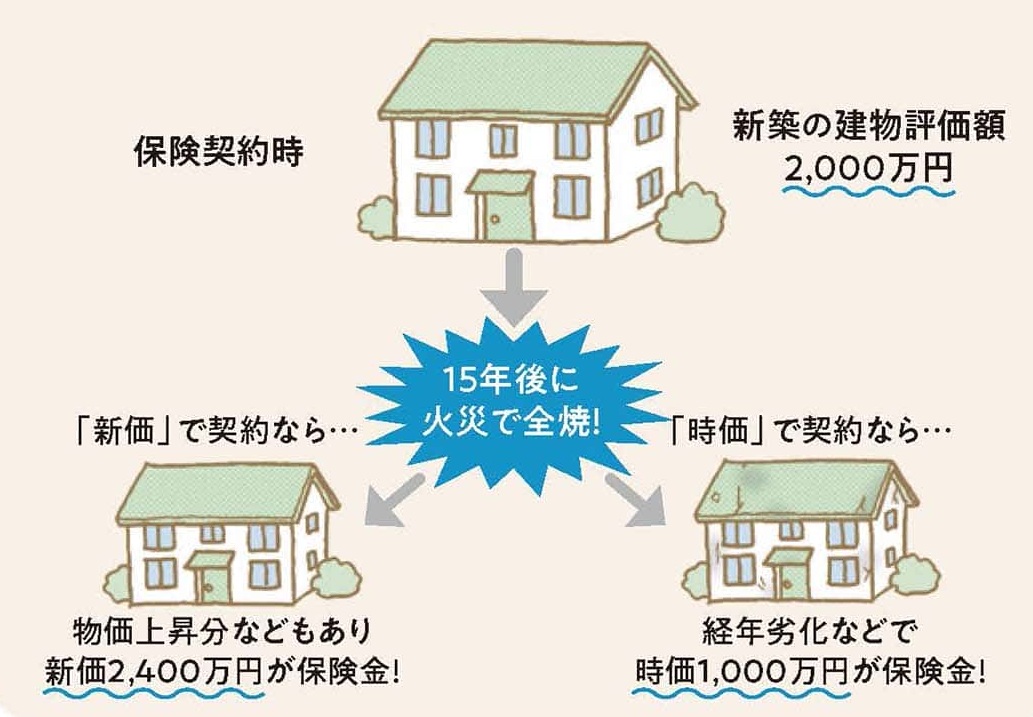

保険金額を「新価(再調達価額(同じ建物をいま買う場合にかかる費用)」で設定しないと修理代などが全額支払われません。古いタイプの火災保険には「時価」で保険金額を設定したものがあるので注意しましょう。

地震保険は火災保険とセットでなければ加入できません。保険金額は火災保険で契約した保険金額をもとに上限があります。また保険料は建物の構造や地域によって差があります。

火災保険の保険金額の設定方法には「新価」と「時価」があります。新価とは火災発生後に同じ建物を買う場合にかかる価格で、時価は新価から時間の経過による建物の経年劣化分などを差し引いた現在の価格です。

いまの火災保険は新価で保険金額を設定するものが主流ですが、古いタイプの保険の中には時価のものもあるので注意しましょう。

火災保険の保険料は、木造か鉄筋かなど、建物の構造や専有面積、保険金額(補償限度額)などで異なります。保険料を安くするなら補償内容を限定したり、不要な特約はつけないようにしましょう。

また保険金額は「時価」ではなく「新価」で設定しないと十分な補償が得られません。

なお地震保険は火災保険に付帯してセットでないと加入できません。

地震保険の保険金額は主契約の火災保険の保険金額の50%が上限なので、損害のすべてをカバーできないこともあります。

出典『サクッとわかるビジネス教養 新お金の基本』

本書を見るだけで、仕事&一生困らないお金の新常識がわかる!

〇金利のある時代にお金の知識は必須です

現在は、人生100年時代になり定年後のお金は大いに不安、少子高齢化により年金の支給額は年々減る、インフレによりすべてのモノの価格が高くなる、金利のある世界により住宅ローンをはじめさまざまなモノが高くなるなど、時代が大きく変わることによって、お金の不安もいっぱいになりました。とくに、老後のお金をどうするかは大変重要です。

これらを乗りこえるためには、お金の知識を身につけ、行動していかなければなりません。現代社会を生きる上では、お金の知識がないと、とても苦労することになるからです。

しかし、私たちはお金について義務教育で習っていません。でも、学校で習わなかった部分は、これから自分で勉強すれば十分に間に合います!

〇大きなフルカラーイラストだから、ひと目で理解

本書は、4ページ(2見開き)単位が基本デザインです。

最初の見開きに入っている、大きな1枚のフルカラーイラストとそのキャプションを見るだけで、その項目の概要がわかります。

そして、次の見開きで、その項目の詳細がわかる作りになっています。

そのため、本書を開き、見開きを見るだけで会話ができるレベルまで、その項目の内容を理解できます。

〇お金の幅広い項目を網羅

本書で理解できるのは、お金のしくみをはじめ、景気、GDP、金利、為替(円高・円安)、銀行、日本銀行、決算書、税金(所得税、住民税、消費税、固定資産税など)、社会保険(年金、健康保険)、貯める・増やす、株、FX、投信、債券、老後資金、相続、贈与、保険(生保、損保)などです。

これらを理解することで、人生や仕事に必要なお金の知識=金融リテラシーが手に入ります!

1969年東京都生まれ。聖光学院高等学校卒業、青山学院大学経済学部首席卒業、早稲田大学大学院ファイナンス研究科修了、埼玉大学大学院人文社会科学研究科博士後期課程修了。都市銀行系シンクタンクで金融分野の研究開発・コンサルティングに長年従事。この間、立命館大学MOT大学院客員教授、東京大学大学院工学系研究科研究員、京都市会計室金融専門員などを兼務歴任し金融分野の理論と実務の両面に深く携わる。2018年より江戸川大学経営社会学科教授、2025年より日本大学経済学部教授として金融論や金融リテラシーに関する講義・ゼミで教鞭をとる。日本証券アナリスト協会認定アナリスト、証券経済学会員、日本金融学会員。

著書(含む共著・監修)に『金融のしくみと金融用語』(日本能率協会マネジメントセンター)、『手にとるように金融がわかる本(監修)』(かんき出版)、『日本金融の誤解と誤算』(勁草書房)、『銀行業の競争度』(日本評論社)などがある。金融専門誌や学術誌への寄稿、講演・出演、メディア取材対応等の実績多数。

-

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 ....

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 .... -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい .... -

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ ....

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ .... -

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説