前回は、生命保険はどんな商品なのか? また、どんなタイプがあるのかについて解説しました。今回は、自分に合った生命保険はどうやって選べばよいのか? について、『サクッとわかるビジネス教養 新お金の基本』より解説していきます。

自分に合った生命保険を選ぶには、次の2つが大きなポイントになります。

【Point① 生命保険に入る前に必要保障額を考えよう!】

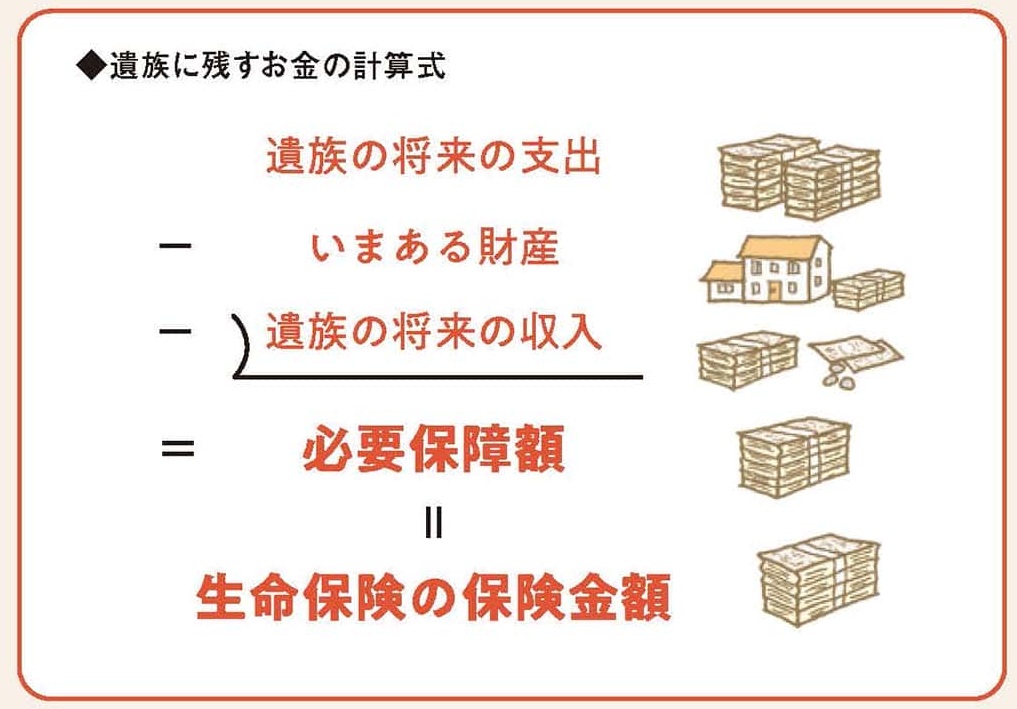

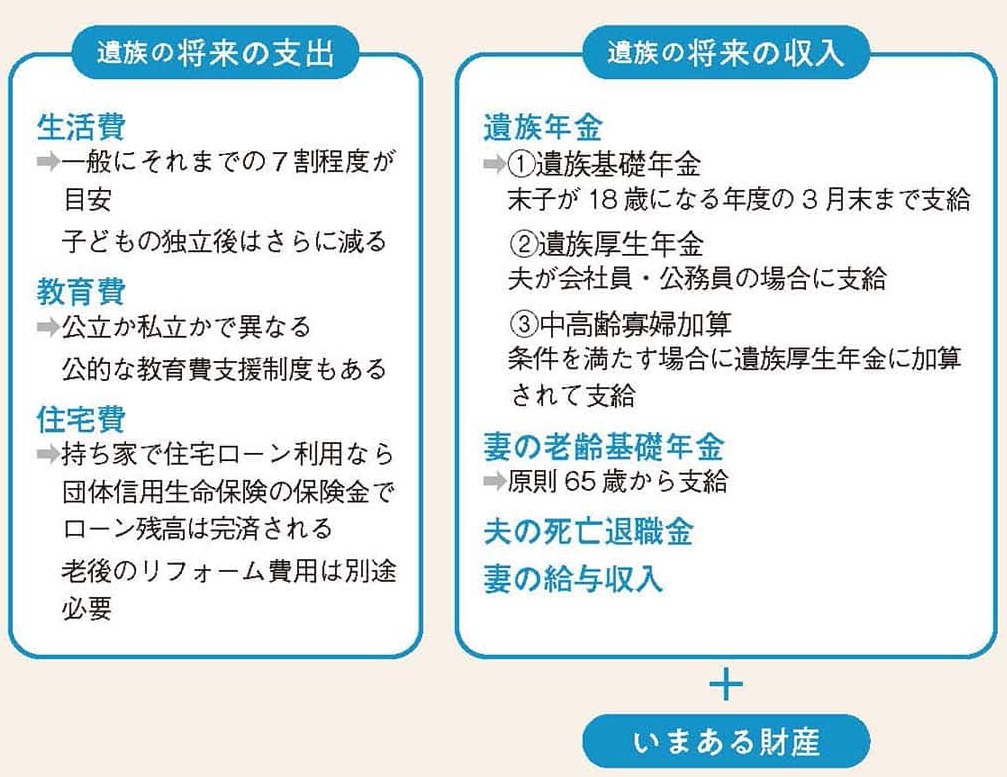

自分に合った保険金額、保険料の保険にするには「必要保障額」を知ることが大切です。遺族の将来の支出と収入を予想して正しい額を計算しましょう。

【Point② 必要保障額はライフステージの変化で変わる!】

結婚や子の誕生、マイホーム購入、子の独立といったライフステージの変化により、必要保障額は変わります。人生のどの期間に、いくらの民間の保険(私的保険)が必要か(保険金額)を検討する必要があります。

では、Point①、②それぞれを詳しくみていきましょう。

自分に合った生命保険を選ぶには「保険金額」をいくらにするかを、よく検討する必要があります。

保険金額を高くするほど保険料も高くなり、家計の負担となるからです。そこで保険加入の前に考えておきたいのが「必要保障額」です。

必要保障額とは、家族の生活を支える人が亡くなったあとに、遺族が生活していくため(とくに子どもが独立するまで)に必要なお金のうち、生命保険で備えておくべきお金の額です。

必要保障額を正しく計算すれば、本当に保険で備えておく金額がわかり、むやみに高額保険に入って高い保険料を支払うこともありません。

それでは実際に必要保障額を計算してみましょう。遺族の将来の支出と収入をできるだけ正確に予測して計算するのがポイントです。

また、必要保障額は子どもの誕生や住宅購入などの、ライフステージの変化によって変わります。

ただ、保険の見直しは最低限で済むように、当初の保険内容をよく考えましょう。

本書を見るだけで、仕事&一生困らないお金の新常識がわかる!

〇金利のある時代にお金の知識は必須です

現在は、人生100年時代になり定年後のお金は大いに不安、少子高齢化により年金の支給額は年々減る、インフレによりすべてのモノの価格が高くなる、金利のある世界により住宅ローンをはじめさまざまなモノが高くなるなど、時代が大きく変わることによって、お金の不安もいっぱいになりました。とくに、老後のお金をどうするかは大変重要です。

これらを乗りこえるためには、お金の知識を身につけ、行動していかなければなりません。現代社会を生きる上では、お金の知識がないと、とても苦労することになるからです。

しかし、私たちはお金について義務教育で習っていません。でも、学校で習わなかった部分は、これから自分で勉強すれば十分に間に合います!

〇大きなフルカラーイラストだから、ひと目で理解

本書は、4ページ(2見開き)単位が基本デザインです。

最初の見開きに入っている、大きな1枚のフルカラーイラストとそのキャプションを見るだけで、その項目の概要がわかります。

そして、次の見開きで、その項目の詳細がわかる作りになっています。

そのため、本書を開き、見開きを見るだけで会話ができるレベルまで、その項目の内容を理解できます。

〇お金の幅広い項目を網羅

本書で理解できるのは、お金のしくみをはじめ、景気、GDP、金利、為替(円高・円安)、銀行、日本銀行、決算書、税金(所得税、住民税、消費税、固定資産税など)、社会保険(年金、健康保険)、貯める・増やす、株、FX、投信、債券、老後資金、相続、贈与、保険(生保、損保)などです。

これらを理解することで、人生や仕事に必要なお金の知識=金融リテラシーが手に入ります!

1969年東京都生まれ。聖光学院高等学校卒業、青山学院大学経済学部首席卒業、早稲田大学大学院ファイナンス研究科修了、埼玉大学大学院人文社会科学研究科博士後期課程修了。都市銀行系シンクタンクで金融分野の研究開発・コンサルティングに長年従事。この間、立命館大学MOT大学院客員教授、東京大学大学院工学系研究科研究員、京都市会計室金融専門員などを兼務歴任し金融分野の理論と実務の両面に深く携わる。2018年より江戸川大学経営社会学科教授、2025年より日本大学経済学部教授として金融論や金融リテラシーに関する講義・ゼミで教鞭をとる。日本証券アナリスト協会認定アナリスト、証券経済学会員、日本金融学会員。

著書(含む共著・監修)に『金融のしくみと金融用語』(日本能率協会マネジメントセンター)、『手にとるように金融がわかる本(監修)』(かんき出版)、『日本金融の誤解と誤算』(勁草書房)、『銀行業の競争度』(日本評論社)などがある。金融専門誌や学術誌への寄稿、講演・出演、メディア取材対応等の実績多数。

-

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない ....

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない .... -

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 ....

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 .... -

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 ....

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 .... -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....