みんな始めてる、お金の運用!

NISA・iDeCoってどんなもの?

【②NISA&iDeCoの賢い利用法と注意点 Q&A】

前回は、NISAとiDeCoそれぞれの特徴をお話しました。(→前回の記事は👉こちら)

今回は、賢い利用法と注意点について解説します。

💰Answer 期待するリターンと許容できるリスクを考えて、 投資信託の「 タイプ( 型)」に着目!

NISA(ニーサ)やiDeCo(イデコ)の運用(投資)先として人気が高いのが、投資信託です。投資信託は日本国内だけでも約6000物数がありますが、実際にNISAやiDeCoで買えるのは、口座を解説した金融機関が取り扱っている商品に限られます。それでも、その中からどれがいいか自分で選ぶのは、投資未経験者ならいろいろ迷うことでしょう。

自分に合った投資信託を探すときに大切なのは、自分が期待するリターンと、許容できるリスクの大きさを考えることです。

例えば、投資信託には投資対象の違いにより、「債券型投資信託」と「株式型投資信託」があります。このうち、債券型はリスクが小さく、安定した運用が期待できますが、その代わりにリターンは小さくなりがちなのが一般的です。

一方、株式型は、株価が大幅に値上がりすれば、値上がり益(売買差益)による大きなリターンが期待できますが、その反面、元本割れなどのリスクも大きくなりがちです。

また、株式型投資信託の運用方法による、「インデックス型」と「アクティブ型」の違いにも着目しましょう。インデックス型は日経平均株価などの指標と連動するように安定した運用を目指すので、ミドルリターン・ミドルリスクといえます。

一方のアクティブ型は、積極的な運用を目指すので、比較的、ハイリスク・ハイリターンになります。さらに、許容できるリスクの大きさは、運用する人の年齢によっても変わってきます。例えば、20代など若い世代で、自由に使えるお金(余裕資金)がある人や、結婚をして共働きの人なら、ある程度のリスクをとって、ハイリターンがねらえる投資信託を選ぶのもよいでしょう。

一方、家庭をもち、共働きでない30代、40代の人は、住宅ローンや教育費などの出費がかさむ中で、老後を見据えた将来の資産づくりをすることになるため、大きなリスクをとることは避けたほうが無難です。比較的、リスクの小さい「バランス型」の投資信託などが選択肢に入るでしょう。

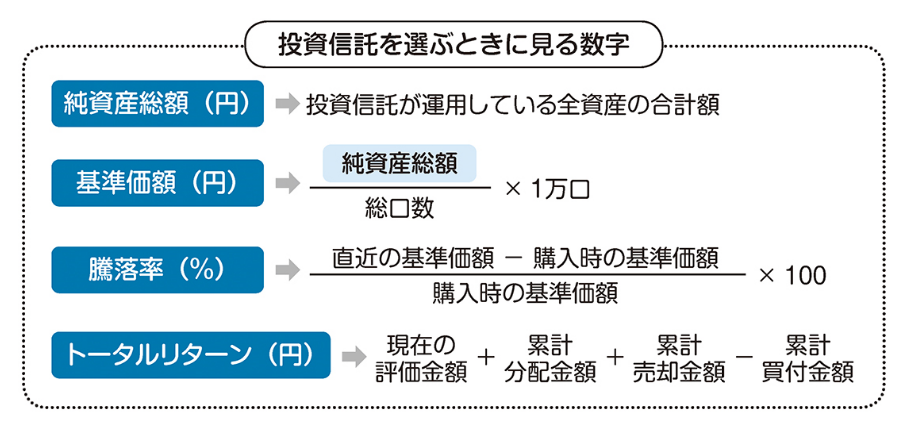

💰Answer 純資産総額 、基準価額 、騰落率、トータルリターンなどをチェックしよう!

投資信託で株の株価にあたるものが「 基準価額」です 。基準価額は1日1 回公表され 、その額は毎日変動します 。そのため株と同じく投資信託も「 安く買って 、高く売る」ことができれば 、その差が利益(値上がり益)になります 。では将来 、値上がりしそうな投資信託を探すには 、何に着目したらいいでしょうか 。

その 1つが「 純資産総額」です 。これは投資信託が運用しているすべての資産の合計額で 、通常は数十億、数百億円にもなり 、その投資信託の「規模」を表します 。

一般に純資産総額は運用がうまくいっているときに増え 、投資家が持っている投資信託の数(受益権総数)が増えた場合も増えます。

次にチェックしたいのが「 基準価額」です 。基準価額は純資産総額を総口数で割り 、1万口あたりの価額で表されます 。したがって 、基準価額が上がって 、純資産総額も増えていれば 、その投資信託は運用がうまくいっていることになります 。逆に 、純資産総額が減っていたり 、純資産総額が増えていても基準価額が下がっている場合は 、運用があまりうまくいっていないと考えられます 。

また基準価額が一定の期間内にどれだけ上下したか、 その変動率である「 騰落率 」にも気をつけるべきです。 騰落率がプラスで高いほど、 投資信託の値上がり幅が大きいことになります。

注意したいのは、 騰落率の「 期間 」です。 直近1週間とか、 1ヵ月、6ヵ月、1年間、「 設定来( 運用開始から現在まで )」など、 さまざまな期間で示されます。 投資信託では短期的な値上がり・値下がりはあまり気にせず、 長い期間で見ましょう。

投資信託で得られる利益には、 値上がり益のほかに、 分配金があります。 そこで騰落率とともにチェッ クしたいのが「 トータルリターン 」です。

トータルリターンとは、 一定期間内に投資で得られた総合的な収益です。 現在保有している投資信託の評価金額に加えて、 過去に売買した投資信託の損益額や、 累計の分配金額( 再投資分を含む)を含むトータルな損益金額です。

このほか、 投資信託にかかるコスト、 とくに信託報酬 の額にも注意が必要です。信託報酬は投資信託をもっ ているだけでかかるコストです。 単純に安ければいいわけではありませんが、 いろいろな要素を勘案して、 なるべく安いものを選んだほうが得策です。

💰Answer 投資信託を買う前は「 目論見書」、買った後は「 運用報告書 」に目を通そう!

Q2にあげたような投資信託の詳しい情報は、何を参考にしたらいいのでしょうか。

販売されている投資信託には、必ず「目論見書(もくろみしょ)」というものがあります。これには、投資信託の純資産総額や基準価額の推移、騰落率(とうらくりつ)やトータルリターンなどの情報が掲載されています。

投資信託を買う前に必ず読んで、自分に合った商品選びの参考にしましょう。目論見書では、①商品分類・属性区分、②目的・特色、③リスク、④運用実績、⑤手続き・手数料といった情報も知ることができます。

例えば、投資信託には、いつでも売り買いができる「オープン型(追加型)」と、決まっ た期間内しか買えない「ユニッ ト型( 単位型)」という、募集方法が異なる2つのタイプがありますが、 どちらのタイプの商品であるかは、商品分類・属性区分を見れば確認できます。

また、目的・特色には、利益の配分を行うか、行わないか。行うのなら、いつ、どれくらいの分配金を支払うかなど、分配方針が説明されています。

ほかにも、投資信託のリスクについては③で、純資産総額や基準価額の推移は④で、信託報酬などのコストについては⑤を見ればわかります。

最新情報は運用報告書や月次レポートで確認

投資信託は長期の運用が基本ですから、買った後は基本的に「ほったらかし」でいいのですが、それでも数カ月~半年に一度くらいは、最新の情報を見て運用の状況や成果を確認するべきです。

では、投資信託を買った後は、何を見ればいいのでしょうか。投資信託は決算期ごとか6カ月に一度、投資家に「運用報告書」という書類の交付が義務づけられています。郵送されてくるので、これを見れば最新の運用状況などを知ることができます。

なお、送られてくるのは重要な内容だけをまとめた、簡略版の「交付運用報告書」です。もっと詳しい「全体版」は運用会社のホームページで見るか、販売会社に請求すれば交付してもらえます。

また、運用報告書とは別に、運用会社のホームページには最新の情報が開示されています。これは「月次レポート」とか「運用レポート」と呼ばれるもので、運用報告書と同様の情報を、最新のデータで入手できます。

MORE:NISA、iDeCoの運用についてもっと知りたい方は👉こちら

出典 『マンガでわかるNISA&iDeCo入門』(漫画協力 愛河ハジメ 株式会社サイドランチ)

本記事は上記出典を再編集したものです。(新星出版社/向山)

アイキャッチ画像 ©umaruchan4678/Shutterstock.com

マンガ株・仮想通貨・投資信託・FXに続く「マンガでわかる」シリーズの第5弾『マンガでわかるNISA&iDeCo』の改訂版。

2024年からはじまる新しいNISAについて詳しく紹介し、投資に興味を持ち始めた人、老後について考え始める人向けに、初心者が知りたい情報を1冊に集約。リスクを抑えて安定した資産運用と税金が安くなる「NISA」「iDeCo」についてマンガを交えて楽しく学べます。

『賢者に学ぶ 有望株の選び方』(日本経済新聞出版社)、『景気サイクル投資法』(パンローリング)などの著書のほか、『経済用語イラスト図鑑』『マンガでわかる投資信託入門』(いずれも新星出版社)などを監修。

-

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】「成長市場に投資すれば安心」では ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】「成長市場に投資すれば安心」では .... -

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む? 「踝」】

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む? 「踝」】 -

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない ....

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない .... -

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 ....

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 ....