ちゃんと理解・準備できていますか? いよいよ始まる「インボイス制度」【インボイス制度とは?】

2023年10月から始まる「インボイス制度」。この制度は、経費に関わる消費税の税負担が変わり、個人事業主やフリーランス、小さな会社の経営者の方への大きな影響が想定されます。

そこで、今回は『改訂版 経費で落ちる領収書・レシートがぜんぶわかる本』から、インボイス制度とは実際どのような制度なのか、今までの制度とどう変わるのかを解説します。(とくに明記がない限り、2022年9月の情報をもとに解説・紹介しています)

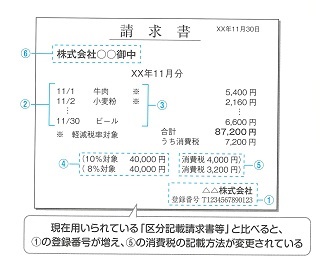

2023年10月から、2019年10月に始まった区分記載請求書等保存方式に代わって「インボイス制度(適格請求書等保存方式)」が導入されます。名前は「区分記載」が「適格」に変わるだけですが、最も大きな変更は「適格請求書発行事業者の登録番号」の記載が必須になることです。

インボイス、すなわち適格請求書(領収書)というものは、適格請求書発行事業者しか発行できないものです。

売上(正確にいえば土地の売買のような非課税の取引を除いた「課税売上」)が1000万円以上の課税事業者は、税務署に申請書を出して「私は課税事業者です」という証明をもらう必要が生じるのです。その証明が「インボイス(適格請求書)発行事業者の登録番号」です。

この登録番号をもらうと、インボイスが発行できるようになります。つまり、そこで初めて「私は課税事業者です、消費税をください」といえることになります。

逆にいうと、課税事業者でなく、登録番号をもらえないと、お客様から消費税をもらうこともできない、ということです。

インボイス制度が始まると、それまで消費税をもらっていたフリーランスや小さな会社、個人経営のラーメン屋さんなどで、消費税をもらえなくなるところが出てくる可能性があります。確実に消費税をもらえるようにするには、売上が1000万円以下であっても、課税事業者になる手続きをすることが必要です。

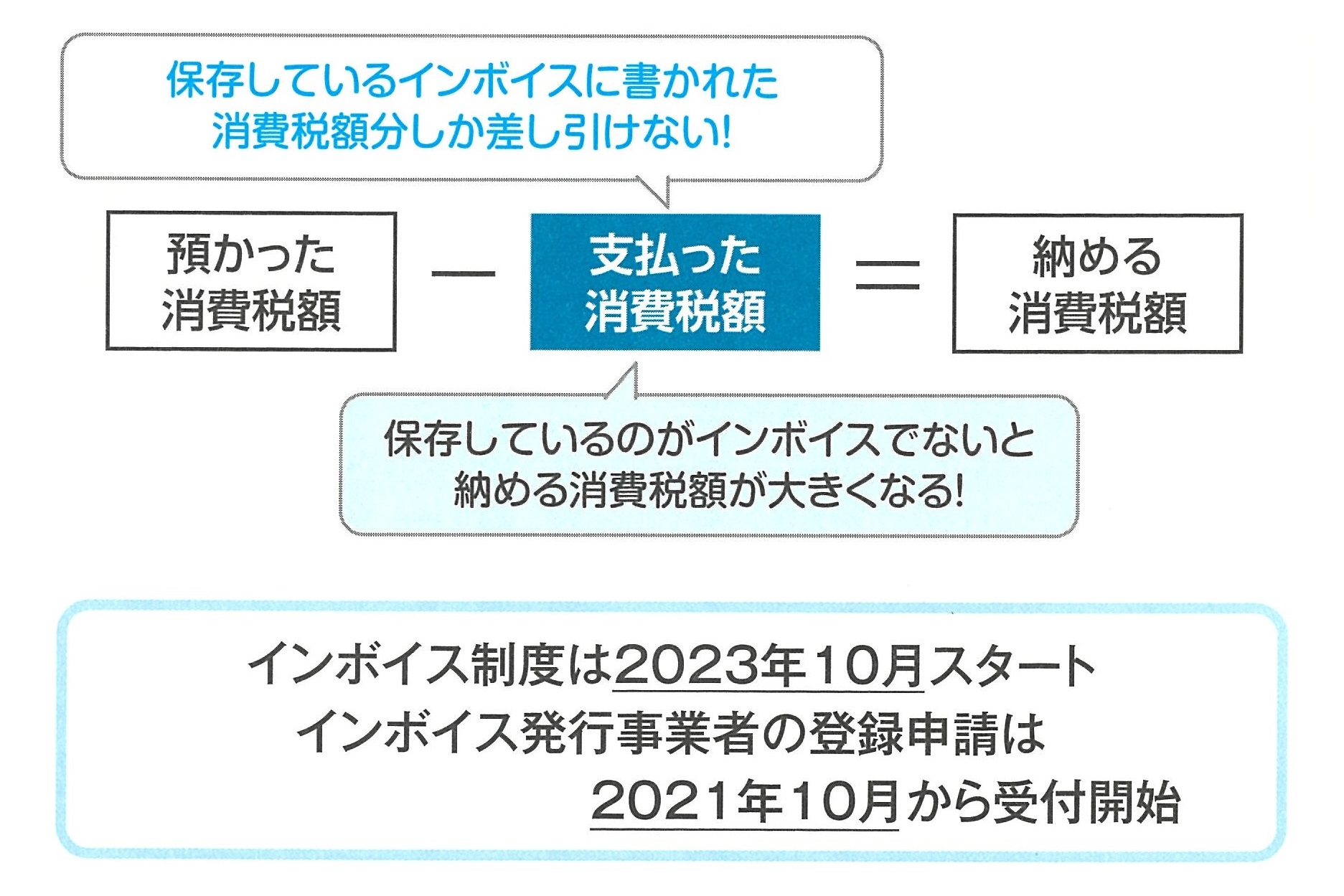

インボイス等の保存が仕入税額控除の要件になります。

つまり、預かった消費税額から差し引ける、支払った消費税額は、インボイスを保存している分だけになります。

インボイスの記載事項としては、登録番号のほかにもう1つ、税率ごとの消費税額が加わります。 *国税庁HPより抜粋、ひな型作成

①インボイス発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である場合はその旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤消費税額等(端数処理は1インボイス当たり、税率ごとに1回ずつ)

⑥書類の交付を受ける事業者の氏名又は名称

インボイス制度では、インボイスとともに「適格簡易請求書」というものが定められています。適格簡易請求書の記載事項は、上記の記載事項一覧でいうと①から⑤です。つまり、⑥の宛名は記載不要ということになります。

インボイスに変わって適格簡易請求書を発行できるのは、不特定多数に対して販売などを行う小売業、飲食店業、タクシー業などとされています。

インボイスには、そもそも交付する義務がない、領収書などの発行を免除される取引も決められています。

以下のケースが、インボイスがもらえなくてもいいケースです。

インボイスの交付義務免除

①公共交通機関の船舶、バス、鉄道による旅客の運送(3万円未満)

②卸売市場で出荷者が行う生鮮食料品などの譲渡(一定の卸売に限る)

③農協、漁協、森林組合などに委託した農林水産物の譲渡(一定の方式によるものに限る)

④自動販売機で行う譲渡(3万円未満)

⑤郵便切手によるサービス(ポスト投函に限る)

もちろん、このようなケースでは出勤伝票などによる記録は必要です。

インボイス発行事業者でない事業者が発行した請求書に、消費税額が書かれていて、それを保存していても、その分は支払った消費税額として認められないのです。(経過措置あり)

すると、請求書を受け取った側は、納める消費税が増えてしまうので、きちんと消費税を差し引くことができるインボイスを発行できるインボイス発行事業者が優先されることになるでしょう。

反対に、インボイス発行事業者でない事業者が、切り捨てられるといった事態が起こるかもしれません。

消費税の免税事業者は、そのままでは登録番号がもらえないので、請求書への記載は不可能です。これまで消費税を納めなくてよかったために得をしていた免税事業者がいなくなるということです。なお、免税事業者でも課税事業者になることで、インボイスの登録を受けることができます。

次から、その具体的な方法を解説していきます。

出典 『改訂版 経費で落ちる領収書・レシートがぜんぶわかる本』

※本記事は、上記出典を再編集したものです。

※アイキャッチ画像 /shutterstock.com

あなたは、税金を払いすぎています!

本書を読めば、経費にできるモノ、できないモノがわかります!

インボイス制度にも完全対応!

【経費にできるモノがわかります!】

経費にできるモノの基本は「事業に必要かどうか」ですが、本当に認められるためには、そのことを「証明する」必要があります。

事業に必要なことをきちんと証明することができれば、それはすべて経費になります。

このことを知らずに、経費として処理できないモノが増え、結果、税金を多く払っている人は少なくありません。

本書では、どうすれば事業に必要なことを証明でき、経費として認められるかがわかります。

【インボイス制度にも完全対応!】

インボイス制度では、インボイスに登録していない事業主やお店で購入した場合、その消費税の一部が経費として認められません。つまり、買った側が損をしてしまうのです。

インボイスと認められるために必要なことや、インボイスとして認められない領収書を受け取ってしまったとき、また自動販売機での購入や割り勘なども、インボイス制度に合わせなければなりません。

本書では、このような、さまざまなインボイス制度への対応の仕方も解説しています。

また、インボイス制度には特例も多く、そもそも領収書やインボイスを必要としないモノもあり、これれについても解説しています。

【迷いそうな事例が満載!】

本書では、経費にできるのか、できないのか、按分するならどこまでなら許されるか? など、迷いそうな事例も多数挙げています。

たとえば、

・スマホ料金の注意点

・光熱費の現行引き落とししたときのポイント

・自宅を事業で使ったときに突っ込まれない按分

・SuicaやPASMOなどを使ったときの注意点

・クレジットカードを使ったときの落とし穴

・ボツになった企画の経費

・海外出張と海外旅行が交じっているとき

・プライベートと事業の経費のグレー部分があるとき

・電子帳簿法への対応

などの対応の仕方がわかります。

中央大学法学部法律学科卒。

優秀なビジネスマンや税理士を多数輩出する尾立村形会計事務所(東京都)で会計人としての修行を重ねる。

その後、関根圭一社会保険労務士・行政書士事務所(茨城県)にて、主に労働基準監督署や社会保険事務所の調査立ち会いや労使紛争解決等の人事業務、加えて、法人設立・建設業許可、遺産分割協議書や内容証明郵便及び会社議事録作成等の業務に携わる。

平成19 年には、共同で税理士法人ゼニックス・コンサルティングを設立。

現在は、学生時代から培った「リーガルマインド」を原点に、企業に内在する税務・人事・社内コンプライアンス等、経営全般の諸問題を横断的に解決する専門家として活躍している。著書に『個人事業と株式会社のメリット・デメリットがぜんぶわかる本』『個人事業を会社にするメリット・デメリットがぜんぶわかる本』(新星出版社)などがある。

👉 オフィシャルホームページ

-

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 ....

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 .... -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい .... -

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ ....

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ .... -

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説