経理や財務を担当する人々はもちろんですが、そのような職種でなくても知っておくと役に立つ簿記の知識。家のお金の流れを把握するためにも使えます。今回は、『簿記の教科書1年生』より、そもそも簿記とはどういうものなのか? まずはそこから解説します。

簿記とは“帳簿記入”の略であり、企業の経営活動を帳簿に記録するためのルールです。家計簿をつけて家計を管理するように、会社ではお金やモノの動きを複式簿記といわれる方法で記録して、会社の経営活動を把握します。

簿記には単式簿記と複式簿記の2種類の記入方法があります。この本で学ぶのは、企業で利用されている複式簿記の記入方法ですが、お小遣い帳や家計簿に代表される単式簿記とくらべながら、複式簿記でつけることの意味を理解しましょう。

単式簿記は、お小遣い帳や家計簿のように、入ってくるお金(=収入)と出ていったお金(=支出)を記録する方法です。月末に収入と支出の差額を計算することで、現金の残高を把握することができます。

しかし、この方法では、現金の残高を知ることはできても、水道光熱費の総額や普通預金の残高などは、項目を拾い上げて計算しないとわかりません。

複式簿記は、一つの取引を借方(左側)と貸方(右側)に記録する方法です。取引の内容は勘定科目という項目で表され、その増減が借方か貸方のいずれかに記入されます(ここでは、わかりやすくするために、原因と結果に分けて説明します)。

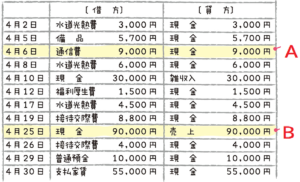

たとえば、電話代(通信費といいます)9,000円を現金で支払った場合を考えてみましょう。この取引は、現金という資産が9,000円減ったという結果と、その原因として通信費という費用が9,000円発生したという事柄に分けることができます。

つまり、複式簿記では取引の原因と結果を同時に把握することができるので、帳簿を見れば、月末の現金残高だけではなく、どのような取引によって現金が増減したのかもわかるということです。

先ほどのお小遣い帳を、企業の取引に置き換えて借方と貸方に分けると、次のようになります。

A 9,000円の現金が減ったという結果と、その原因として9,000円の電話代(勘定科目は「通信費」)を支払ったということが、それぞれ貸方と借方に示されています。

B 90,000円の現金が増えたという結果と、その原因として90,000円のバイト代(勘定科目は「売上」を受け取ったということが、それぞれ借方と貸方に示されています。

日本商工会議所および各地商工会議所が実施する検定試験。1級合格者は税理士試験の受験資格が得られ、2級合格者以上は就職や転職の際のアピールになります。

次回は、「カンタンな仕訳をやってみよう」「簿記の最終目的とは?」です。

※本記事は、下記出典を再編集したものです。(新星出版社/向山)

港パートナーズLLP 代表パートナー。税理士、AFP(アフィリエイテッド・ファイナンシャル・プランナー)、登録政治資金監査人。

大学卒業後、大手ゼネコン(総合建設業)に入社し、建築・土木の各工事現場の工事事務全般(経理・労務等)を担当。

平成13年、税理士として独立開業。クライアントは、個人事業者から上場企業まで多岐に渡り、誰にでもわかりやすく、納得のいく税務・会計指導を行っている。具体的には、クライアントに対して、適正な月次決算体制の構築を行い、①経営計画の策定支援(PLAN)、②計画に沿った経営活動(DO)、③月次巡回監査による検証(CHECK)、④決算対策などの対策(ACTION)のPDCA サイクルの定着を支援していくことで、企業の永続的発展を目指して活動を行っている。

平成24年11月、中小企業経営力強化支援法に基づく経営革新等支援機関に認定。

監修書に『経理の教科書1年生』『個人事業の教科書1年生』『図解わかる 個人事業の始め方』『ざっくりわかる簿記の本』(すべて新星出版社)などがある。

-

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない ....

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない .... -

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 ....

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 .... -

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 ....

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 .... -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....