2024年1月から新制度がスタートしたNISAは、20~30歳代の利用者も多く、注目を浴びています。新年度を迎えていざ新たに貯蓄を始めるにあたり、じつはどのようにNISAを運用したら良いのかよくわからない、という方もまだまだ多いでしょう。そもそもNISAって何? どんな点に気をつけたらいいの? そのポイントを『改訂版 マンガでわかるNISA&iDeCo入門』(新星出版社/鈴木一之 監修)から解説します。

そもそもNISAとは、「貯蓄好き」といわれる日本人に、お金を運用(投資)することで、自ら積極的に資産づくりをしてもらうよう促すため、国が投資に関する有利な条件を設定してつくった制度です。

株や投資信託で、お金を運用(投資)すると、その売買で儲けたお金(売却益)や、もっている人がもらえるお金(配当金、分配金)など、運用で得た利益(運用益)には税金がかかります。その税率は20%以上とかなり高め。10万円の利益が出ても手元に8万円弱しか残りません。この税金を「ゼロ円」にする方法が「少額投資非課税制度」=「NlSA(ニーサ)」です。

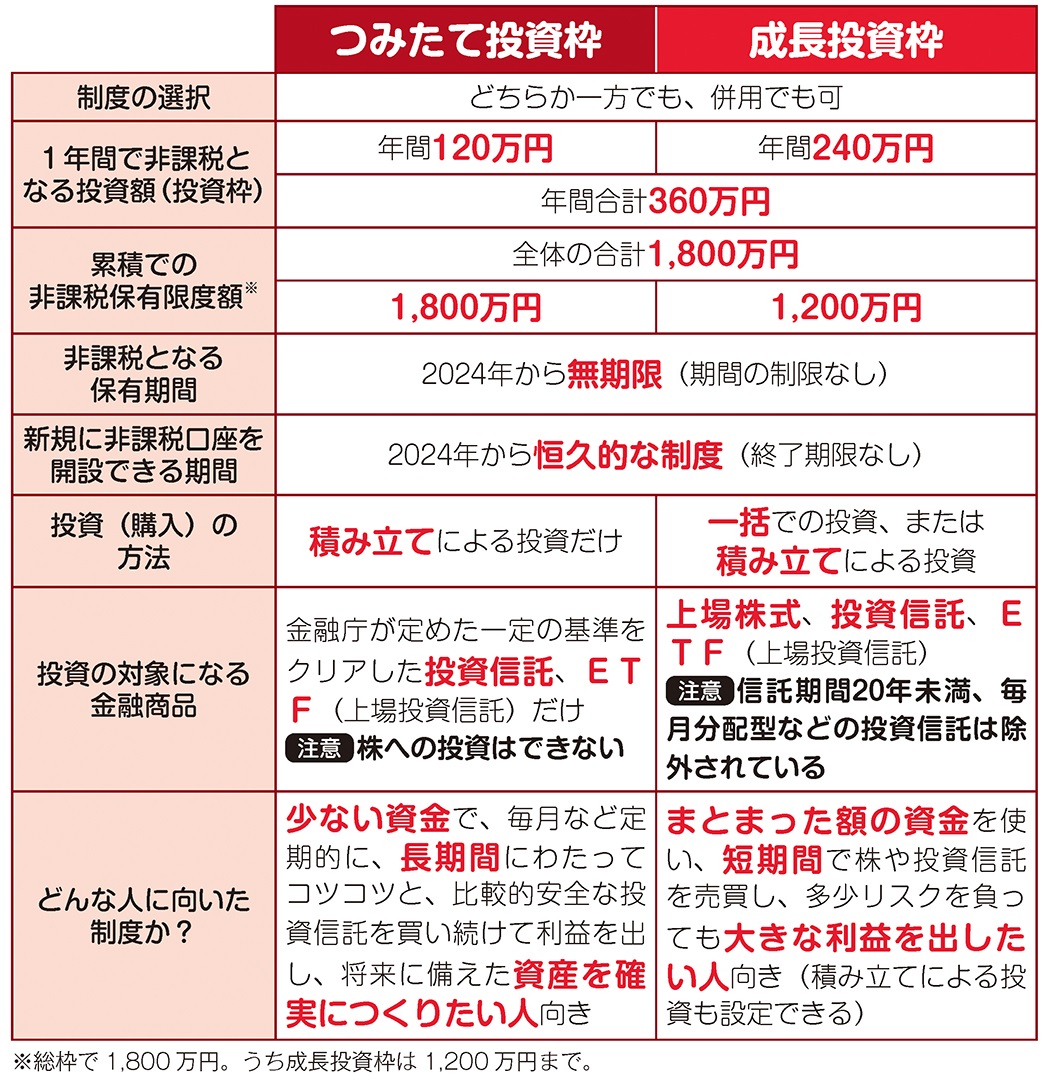

NISAには、「決められた少額までの投資額(投資枠)で得た「利益」に対して、本来20%以上かかる税金がゼロになる、という大きなメリットがあります。2024年スタートの新しいNISAには、中身の異なる2つの枠、「つみたて投資枠」と「成長投資枠」があります。2つの枠は、投資の限度額も非課税の期間も、従来のNISAより拡大されているので、投資をするならぜひ利用したい制度です。

制度の中身や利用目的が違う2つの枠

新NISAでは、それまであった制度の併用や口座開設期間・保有期間の制限がなくなり、利用する人の運用(投資)方針や目的に応じて使い分けたり、併用することもできるようになりました。

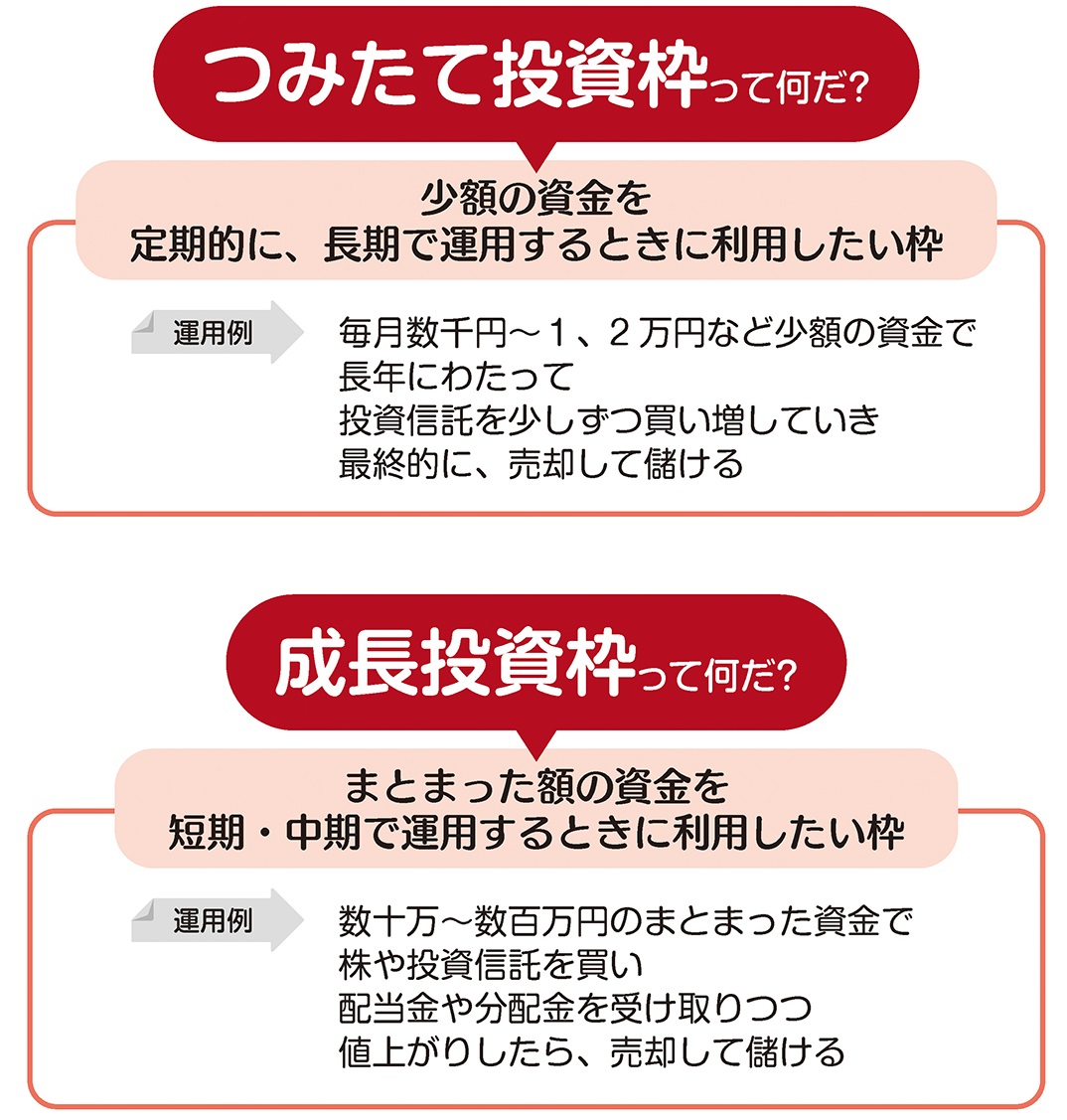

「つみたて投資枠」と「成長投資枠」の最大の違いは、投資の方法です。枠の名前にもなっているように、つみたて投資枠は積み立てによる投資しかできませんが、成長投資枠では一括による投資ができます。また、成長投資枠では、上場株式なども買えるのに対し、つみたて投資枠では決められた投資信託などしか買えない点も大きな違いです。このような違いから、大ざっぱにいうと、つみたて投資枠は将来に向けた資産づくりに向きます。また成長投資枠は、値上がり益をねらった、積極的な投資に向くというのが特徴です。

いずれにしても、つみたて投資枠で年間120万円、成長投資枠で年間240万円、合わせて360万円、全体で最大1800万円(うち成長投資枠は1200万円まで)の投資で得た利益が税金ゼロ、しかも非課税期間は無期限になります。

新NISAでは口座開設期間・保有期間の制限がなくなり、制度の併用ができるようになった

NISAは、決められた投資額まで、運用で得た利益に税金がかからない制度です。ただし、非課税となる投資の限度額(枠)や、投資の対象となる金融商品などが、つみたて投資枠と成長投資枠とでは異なります。少額の資金で、毎月定期的に、長期にわたって投資信託などを買い増していくような運用に向いているのが、つみたて投資枠です。そして、まとまった額の資金で株や投資信託を売買して、短期間に利益を上げるような運用に向いているのは、成長投資枠です。とくに、初めて投資する人や、投資に回す資金が少ない人、投資に手間をかけたくない人には、つみたて投資枠がおすすめです。

つみたて投資枠には、次のようなメリットがあります。

①非課税となる投資額は年間120万円までと、成長投資枠と比べて少なめですが、累積の非課税投資枠は最大1800万円(成長投資枠は1200万円)にもなります。

②積立投資は、株と違い、投資信託の毎日の相場をチェックして売買のタイミングをはかる必要もなく、投資に関わる面倒な手間がかかりません。はじめに投資をする日と金額、投資対象の商品さえ決めてしまえば、あとは自動的に長期の資産運用がラクに続けられます。

③長く投資をしている間には、急にまとまったお金が必要になることがあります。また投資信託の基準価額が急に上がったり下がったりして、いったんお金に換えたくなるケースも出てきます。そんなときに、つみたて投資枠ならいつでも投資信託を売却して現金化することができます。

投資信託は国内外に大変多くの商品がありますが、その中でもNISAの「つみたて投資枠」の投資対象となるものは、金融庁が求める一定の要件をクリアしたものだけです。とはいえ、これらがすべての金融機関で取り扱われているわけではなく、取り扱う商品は金融機関ごとに異なります。そのため、自分が買いたい投資信託があるならば、それを扱っている金融機関でNISA口座を開く必要があります。

つみたて投資枠で買える投資信託やETFは、比較的堅実に資産を増やす可能性の高い商品といえますが、元本が保証されているわけではなく、また必ず利益が上がるわけでもない点に注意しましょう。

投資信託で株の株価にあたるものが「基準価額」です。基準価額は1日1回公表され、その額は毎日変動します。そのため株と同じく投資信託も「安く買って、高く売る」ことができれば、その差が利益(値上がり益)になります。では将来、値上がりしそうな投資信託を探すには、何に着目したらいいでしょうか。

その1つが「純資産総額」です。これは投資信託が運用しているすべての資産の合計額で、通常は数十億~数百億円にもなり、その投資信託の「規模」を表します。一般に純資産総額は運用がうまくいっているときに増え、投資家が持っている投資信託の数(受益権総口数)が増えた場合も増加します。

次にチェックしたいのが「基準価額」です。基準価額は純資産総額を総口数で割り、1万口あたりの価額で表されます。したがって、基準価額が上がって、純資産総額も増えていれば、その投資信託は運用がうまくいっていることになります。逆に、純資産総額が減っていたり、純資産総額が増えていても基準価額が下がっている場合は、運用があまりうまくいっていないと考えられます。

また基準価額が一定の期間内にどれだけ上下したか、その変動率である「騰落率」にも気をつけるべきです。騰落率がプラスで高いほど、投資信託の値上がり幅が大きいことになります。

注意したいのは、騰落率の「期間」です。直近1 週間とか、1ヵ月、6ヵ月、1年間、「設定来(運用開始から現在まで)」など、さまざまな期間で示されます。投資信託では短期的な値上がり・値下がりはあまり気にせず、長い期間で見ましょう。

投資信託で得られる利益には、値上がり益のほかに、分配金があります。そこで騰落率とともにチェックしたいのが「トータルリターン」です。トータルリターンとは、一定期間内に投資で得られた総合的な収益です。現在保有している投資信託の評価金額に加えて、過去に売買した投資信託の損益額や、累計の分配金額(再投資分を含む)を含むトータルな損益金額です。

このほか、投資信託にかかるコスト、とくに信託報酬の額にも注意が必要です。信託報酬は投資信託をもっているだけでかかるコストです。単純に安ければいいわけではありませんが、いろいろな要素を勘案して、なるべく安いものを選んだほうが得策です。

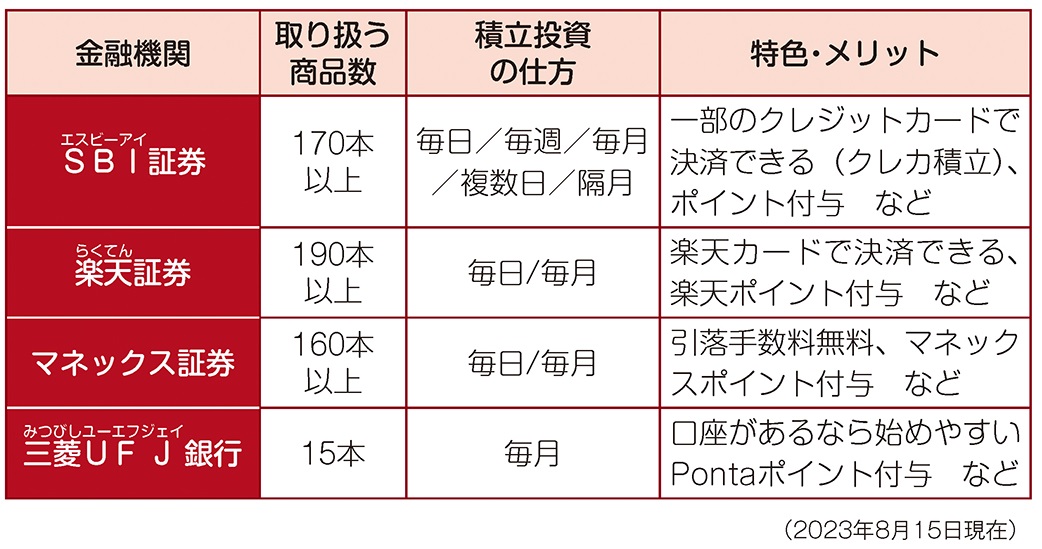

NISAを始めるには、NISAを扱っている証券会社や銀行などの金融機関に、専用のNISA口座をもつ必要があります。NISA口座は1人1口座しかもてないので、どの金融機関にNISA口座をつくるかは大変重要です。あとになって金融機関を変えることもできますが、変更は1年に1回しかできません。次のような点をチェックして、初めに自分に合った金融機関を選べば、NISAのメリットである長期投資をラクに続けられます。

①扱っている金融機関を選ぶ

大手銀行や証券会社で扱っている、つみたて枠の投資対象は10~20本程度(ETFを含む)とあまり多くありません。商品数と種類なら、インターネット取引専用の「ネット証券」が断然多いです。自分が興味のある投資信託を扱っている金融機関を選ぶことが大切です。

②頻度と投資額

また、積み立ての頻度は「毎月」「毎週」「毎日」など金融機関ごとに異なります。積立投資の最低額も、100円、1000円、1万円などと異なります。積立投資額をクレジットカードで決済できたり、ポイントが付与されるなど、金融機関ごとに特色やメリットもあります。

NISAができる主な金融機関の例(つみたてNISAでの実績)

NISAがお金の運用(投資)に有利な制度だとわかっても、「投資はむずかしそう」とか「損をするのが怖い」という人はいるでしょう。確かに、運用でお金を増やすのは簡単なことではありません。運用の未経験者には、始める前に心得ておきたいことがいくつかあります。

①余裕資金で行う

運用の元手は、いますぐ使うあてのないお金、「余裕資金」をあてましょう。そして最初は少額から始めるのがおすすめです。少ない資金で運用の経験を積めば、その後、運用額が大きくなったときに成功する可能性が高まります。

②結果を急がず、長い目で見る

運用すれば必ず利益が出るわけではありません。トクをすることもあれば、ソンをすることもあります。ビギナーほど、早く儲けたい、結果を出したいとあせりがちですが、それはいけません。結局「長期で、コツコツ」がいちばん手堅く、利益を出しやすい方法です。

③欲張り過ぎは禁物

短期間で大きく儲けようとして、ムリに多額の元手をかけたり、利益を確定するタイミングなのに、さらに大きな利益をねらうなど、欲張り過ぎは禁物です。また、マイナスの結果になったときは、損を覚悟でその運用を中止する、「損切り」の判断も大切です。

④長期運用は複利効果がカギ

複利効果とは 、運用した元手(元本)と、それが生み出す利息を、ふたたび運用に回すことで、さらに利息がつく仕組みです。長期でお金を運用するメリットの1つは、この複利効果が得られることにあります。

⑤自己責任で行う

運用は、自分自身の判断と責任によって行うものです。他人のアドバイスや情報を鵜呑みにして、その結果、損をすることになっても、誰も補償してくれません。

これらを頭に入れて、お金の運用を始めましょう。

出典 『改訂版 マンガでわかるNISA&iDeCo入門』(漫画協力 愛河ハジメ 株式会社サイドランチ)

本記事は上記出典を再編集したものです。(新星出版社/向山)

アイキャッチ画像 Shutterstock

マンガ株・仮想通貨・投資信託・FXに続く「マンガでわかる」シリーズの第5弾『マンガでわかるNISA&iDeCo』の改訂版。

2024年からはじまる新しいNISAについて詳しく紹介し、投資に興味を持ち始めた人、老後について考え始める人向けに、初心者が知りたい情報を1冊に集約。リスクを抑えて安定した資産運用と税金が安くなる「NISA」「iDeCo」についてマンガを交えて楽しく学べます。

『賢者に学ぶ 有望株の選び方』(日本経済新聞出版社)、『景気サイクル投資法』(パンローリング)などの著書のほか、『経済用語イラスト図鑑』『マンガでわかる投資信託入門』(いずれも新星出版社)などを監修。

-

【5月12日は看護の日💉】 看護学の母、ナイチンゲールのヒストリーを見つめてみよう

【5月12日は看護の日💉】 看護学の母、ナイチンゲールのヒストリーを見つめてみよう -

「老化を招く“人類最大の敵”はAGE」老けない食べ方のコツとは? 医学博士がオススメする食 ....

「老化を招く“人類最大の敵”はAGE」老けない食べ方のコツとは? 医学博士がオススメする食 .... -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】片付けも勉強も自主的に取り組める ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】片付けも勉強も自主的に取り組める .... -

鶏むね肉をとびきりおいしくする調理法とは? レシピ本大賞入賞者が教える「理想のチキンソテー ....

鶏むね肉をとびきりおいしくする調理法とは? レシピ本大賞入賞者が教える「理想のチキンソテー ....