いまではすっかりなじみの、インターネット証券。どのようにすれば口座を開設できるの?利益を得るにはどういった方法があるの?どうすれば株の値段は上がるの?などなど、初心者にとってはわからないことばかり。

今回は前回に続き、『マンガでわかる最強の株入門』より、株をはじめるにあたっての具体的な方法と、株の儲け方について紹介します。

ネット取引が主流

株式投資をスタートさせるにあたっては、まず証券会社に口座を開設する必要があります。それぞれの証券会社によって手数料や提供されるサービスも異なってくるので慎重に選びましょう。

まず証券会社には大きく分けて2つ、①対面取引を行う証券会社と、②ネット取引専用の証券会社があります。もっとも対面取引を行う証券会社でもネット取引を行っていることがあります。

スマホなどの普及により、現在の主流はネット取引です。文字通りインターネットを通して売買注文を行うため、PCやスマートフォンが必要になります。

アドバイスがもらえる対面取引

一方、対面取引は証券会社の窓口や電話から売買注文を行います。手数料はネット取引より割高になりますが市況などついて営業マンからのアドバイスを受けることもできます。ただし、金融商品の勧誘である場合もあるので、参考程度に考えておきましょう。

各証券会社の特長はそれぞれのホームページで確認できます。取扱い金融商品も各証券会社によって異なるほか、日本株だけでなく外国株や最近人気が出ているIPO株の売り出し割り当て数も違ってきます。(※IPO:Initial Public Offeringの略。企業が資金を集めるため、売り出す新規株のこと)

口座開設まではおよそ1週間

ネットで申込みを行う場合、ウェブサイト上の申し込みフォームから申込むと、数日後には口座開設用の申込書が手元に送られてきます。あるいはサイト上で申込書をダウンロードできる場合もあります。

その後、身分証明書など「本人確認書」を添付して書類を郵送すれば申し込みは完了。数日から1週間ほどで取引に必要なIDやパスワードが送られてくるので、口座に資金を振り込めば、株の売買ができるようになります。

対面取引など電話で口座開設を申込む場合もほぼ同じ手続きです。電話で「口座を開設したい」旨を伝え、送られてきた書類で手続きを進めれば、口座を開設できます。

忘れちゃいけない税金の手続き

口座開設に当たっては、「特定口座」か「一般口座」を選択する必要があり、税金の処理方法が異なります。

株の売却益には税金(所得税+住民税)がかかります。一般口座を選択したときには、自分で1年間の売買損益を計算し、確定申告を行います。一方、特定口座は、「源泉徴収あり」「源泉徴収なし」を選択できますが、「源泉徴収あり」を選択したときは証券会社が投資家に代わって計算、納税してくれます。どちらにするか悩んだ場合は特定口座を選びましょう。

① 株の値上がりを狙う「値上がり益」

なぜ取引を始めるのか。きっかけは人それぞれかもしれませんが、株式投資の目的はほぼ1つ、利益を得ることにあります。

株式投資で利益を上げる方法は、大きく分けて3つ。そのうち一番の割合を占めるのが「値上がり益(キャピタル・ゲイン)」です。

証券取引所で取引されている間、株の価格は変動しているので、株が安いときに購入して値上がりしたいときに売却すれば、その差額分を利益として得ることができます。これが値上がり益です。ただし、値上がりすると見込んで購入した株が値下がりするケースも珍しくありません。

そのため、どの企業の株を購入するかを慎重に見極める必要があります。

業績がよくなると欲しくなる

株で一番大きな利益を期待できるのが、値上がり益です。株価の変動による差益を狙うわけですが、その前になぜ株価は変動するのか、その理由も知っておきましょう。

そもそもモノの価格は需要と供給で決まるので、「欲しい」という人が増えれれば株の価格も上昇します。

では、多くの人がその株を欲しくなるのはいったいどんなときでしょうか。それは業績がよくなると判断されたときです。業績がよくなるほど株主へのリターンも多くなるので、その企業の株を欲しくなる投資家が増えます。その結果、株価は上昇するのです。

業績が悪くなると手放したくなる

逆に業績が悪くなれば、株主のリターンが少なくなる、あるいはなくなるでしょう。さらに会社そのものが倒産してしまえば、株は紙くず同然(株価0円)になってしまいます。

そのようなリスクが考えられる企業の場合、株を手放したくなる投資家が増え、結果として株価は下落します。また世の中の景気や、市場に出回るお金の量、金利なども株価に影響してきます。

② 利益の一部が還元される「配当」

企業は事業によって利益が出たら、その一部を株主に還元します。これを「配当」といい、利益を得る2つ目の方法です。

ただし、すべての企業で配当があるわけではありません。純利益が赤字の会社であれば配当を出すことは難しく、基本的に好業績の企業が高い配当を出します。業績がよくなれば配当も増えますが(増配)、業績が悪くなれば配当が減るか(減配)、配当そのものがなくなることもあります(無配)。

③嬉しいオマケ。「株主優待」限定品がもらえることも!

株式投資で利益を得る3つ目の方法が、「株主優待」です。これは投資家が投資先の企業から受け取るオマケのようなもの。

オマケの内容はその企業によってさまざまですが、その多くは会社の製品やサービスとなっています。例えば食品メーカーや飲料メーカーなら自社製品、鉄道会社なら無料パスや回数券、映画会社なら無料鑑賞券などです。なかにはレアな限定品や会社の業務とは全く関係ない商品などもあります。

また配当同様、すべての上場企業が株主優待を実施しているわけではないので、株主優待の有無や内容は各証券会社のホームページなどで確認しましょう。

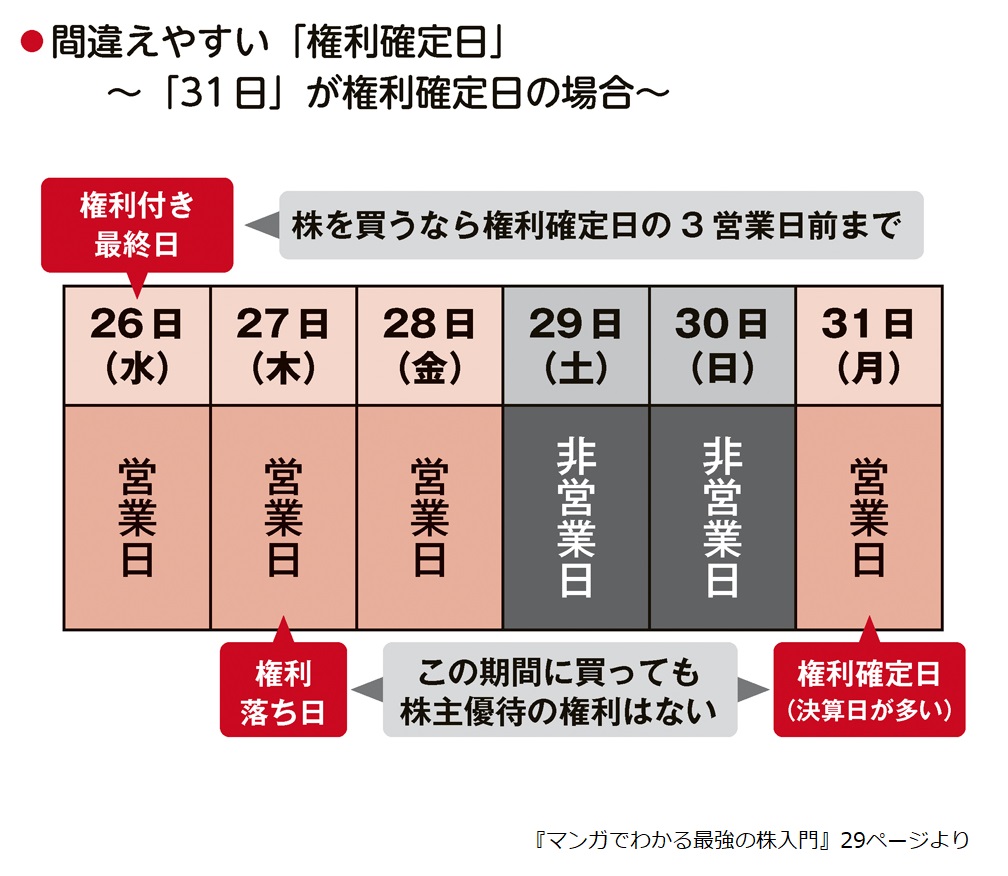

「1日だけの株主」でもいい

株主優待をもらうためには、「株主の権利確定日に株主である」という条件があります。権利確定日とは、多くの場合は会社の決算日です。3月決算の企業であれば権利確定日は3月末日ということになります。このとき注意したいのは、株主として権利確定日に名簿に登録されるには3営業日前(権利付き最終日)までに株を購入する必要があるということです。権利確定日に株を購入しても名簿に登録されるのはその数日後なので、株主優待をもらうことができません。

注文方法は2通り。価格を指定しない「成行注文」と価格を指定する「指値注文」

株の売買には2つの注文方法があります。1つ目は「いくらでもいいから、市場で付いている値段で買う(売る)」という「成行注文(なりゆきちゅうもん」。2つ目は「〇円で買う(売る)」と価格を指定して買う「指値注文(さしねちゅうもん)」です。また、注文を出すときは株数や期限を設定します。当日限りにするか、期日指定して注文の有効期限を決めましょう。

成行注文のデメリット

現在、市場で取引されている価格よりも安く買いたい場合、指値注文で希望価格を指定すれば、値幅制限内の価格であればいくらでも低くできます。しかし、価格が低いと購入に時間がかかったり、購入できなかったりすることもあります。一方、成行注文なら注文してしまえば、ほぼ購入できます。ただし、予想よりも価格が高くなる可能性もあるので、確実に株を買いたいときだけ選択しましょう。売りたい場合も同様です。

指値注文の逆の発想で指定した価格以下になったら売る、指定した価格以上になったら買うという「逆指値注文」があります。損失を限定したり一定の条件で利益を確定させたりしたいときに使います。

「板情報」の見方

市場を読むためには、売り買いの注文状況を把握することが大切です。銘柄ごとの注文状況は、証券会社などのホームページで閲覧できる「板」と呼ばれる一覧で確認できます。

また、取引時間外でも証券会社を通じて売買注文は出すことができ、株価を大きく動かす「材料」が出ない限り、注文価格は前日の終値近辺に集中します。この時間帯の注文情報は取引開始時間前の朝8時ごろから閲覧できるようになっています。

売りが多いか、買いが多いか

取引が開始されると「買い板」「売り板」ともに大きく動きます。株が買われて上昇局面にあるときは、売り板が薄くなっていき、板に注文がなくなると、板に表示されていた以上の株価がつくようになります。逆に株価が下落局面にあるときは、売り板は厚く、買い板は少なくなっていきます。

注文ミスで大損も

注文を出すときは株数や期限を設定しますが、このとき注意しなければならないのは、銘柄によって取引可能な「最低売買単位」が決められている点です(これを単元株数といいます)。1株から取引できる銘柄もあれば、100株、1000株単位での取引が定められている銘柄もあります。

また、「100株」を「1000株」と取り違えるなど、誤発注には十分注意しましょう。思わぬ損失を被ることになります。

売りたくても売れないときがある

1日のうちに株価が極端に上がる、もしくは下がるのを防ぐため、株価に応じて「値幅制限」があります。好材料が発表されると買いが殺到しますが、値幅制限いっぱいまで株価が上がっても買いが殺到し、売り注文数が足りず取引が成立しないときがあります。これを「ストップ高」といいます。この逆が「ストップ安」で、値幅制限いっぱいに値下がりしても買い手が付かないことをいいます。

・どの銘柄を買う?分析方法「ファンダメンタルズ分析」と「テクニカル分析」を知ろう

・必ず目を通したい最新情報「決算短信」の読み方

・必ず儲かる株はコレだ!

・「割高・割安の見分け方」

について詳しく知りたい方はこちら

◆次回は「チャートで売買のタイミングを計ろう!ローソク足の基本パターンとは?」について紹介します。

*本記事は下記出典をもとに、一部加筆・再編集したものです。(新星出版社/向山)

-

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説 -

“めまい”がして立っていられないし、吐き気も…すぐに病院へ行くべき症状とは? 対処方法とセ ....

“めまい”がして立っていられないし、吐き気も…すぐに病院へ行くべき症状とは? 対処方法とセ .... -

知れば知るほど楽しくなる!相撲界のしきたり【連載第3回】大相撲の番付と力士の給料

知れば知るほど楽しくなる!相撲界のしきたり【連載第3回】大相撲の番付と力士の給料 -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】もうパサついているなんて言わせな ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】もうパサついているなんて言わせな ....