【連載第2回 後編 あなたの現状を把握しよう】

いまある資産と負債を把握しよう

前項で、収入と支出から年間の収支を算出し、その結果プラス分があれば、それは余裕資金としてライフイベントの必要資金をまかなうお金になるといいました。ライフイベントの必要資金をまかなうお金には、このほかに純資産があります。純資産がいくらあるかは、いまある自分の資産と負債の額を調べて、計算します。

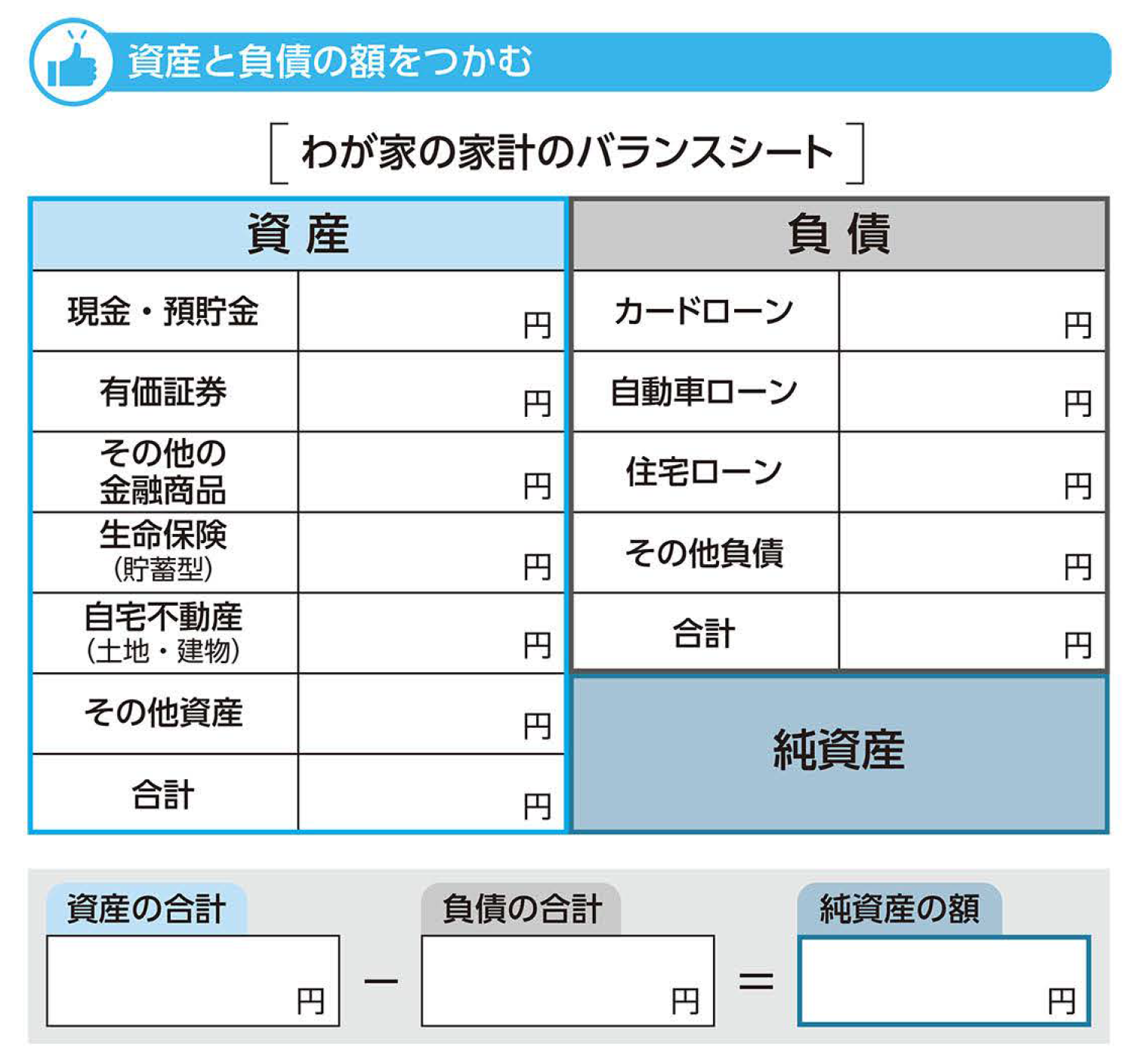

まず、一般的な家庭にある資産には、左図(わが家の家計バランスシート)にあげたものがあります。現金・預貯金の額や、有価証券などの金融商品の額(時価)はすぐにわかるでしょう。資産として、つい忘れがちなのが、貯蓄型の生命保険などです。これは、その時点の解約返戻金が資産の額になります。

自宅不動産(土地・建物)の評価額はむずかしいですが、近隣の中古住宅の売り出し価格などを参考にして算出します。ただしその場合、売り出し中のよその中古住宅の価格に、自宅の長所・短所の分を加減して計算する必要があります。もちろん、低めに評価することが大切です。

一方、家庭にある負債の一般的なものとしては、カードローンや自動車ローン、住宅ローンなどの残高があります。事業用の資金の借り入れがあれば、それを加えておいてもいいでしょう。

このように、家計の資産と負債を調べると、家計のバランスシートができます。複式簿記で青色申告をしている人は、青色申告決算書で「貸借対照表」をつくりますが、あれと同じものです。

バランスシートで、資産の合計から負債の合計を差し引くと、本当の自分の資産、すなわち純資産の額がわかります。この金額は、ライフプラン上の必要資金として考えて0kです。

ただし、必ずプラスになるとは限りません。もし、マイナスなら債務超過ということですから、ライフプランの一部として、負債の返済を入れることが必要です。

📝次回(連載第3回)は、「人生の三大資金をどう準備するか考えよう」をお届けします。

出典 『フリーランスのお金がぜんぶわかる本』

アイキャッチ画像 Shutterstock

本書を一読し、フリーランスとして一生涯、安心できるお金の知識・対策を手に入れましょう。

中央大学法学部法律学科卒。

優秀なビジネスマンや税理士を多数輩出する尾立村形会計事務所(東京都)で会計人としての修行を重ねる。

その後、関根圭一社会保険労務士・行政書士事務所(茨城県)にて、主に労働基準監督署や社会保険事務所の調査立ち会いや労使紛争解決等の人事業務、加えて、法人設立・建設業許可、遺産分割協議書や内容証明郵便及び会社議事録作成等の業務に携わる。

平成19 年には、共同で税理士法人ゼニックス・コンサルティングを設立。

現在は、学生時代から培った「リーガルマインド」を原点に、企業に内在する税務・人事・社内コンプライアンス等、経営全般の諸問題を横断的に解決する専門家として活躍している。著書に『個人事業と株式会社のメリット・デメリットがぜんぶわかる本』『個人事業を会社にするメリット・デメリットがぜんぶわかる本』(新星出版社)などがある。

👉 オフィシャルホームページ

-

女子栄養大学の准教授が推奨するサッカーやバスケ選手に必要な食事とは? 体を動かさない人など ....

女子栄養大学の准教授が推奨するサッカーやバスケ選手に必要な食事とは? 体を動かさない人など .... -

知れば知るほど大相撲がもっと楽しくなる!相撲界のしきたり【連載第1回 相撲部屋と親方】

知れば知るほど大相撲がもっと楽しくなる!相撲界のしきたり【連載第1回 相撲部屋と親方】 -

忙しいビジネスパーソンでもできる、瞬時に思考や意見を言葉にするための語彙力の簡単な増やし方

忙しいビジネスパーソンでもできる、瞬時に思考や意見を言葉にするための語彙力の簡単な増やし方 -

すぐに作れてリピート確実!【冬に食べたい絶品野菜スープ&みそ汁レシピ4選】

すぐに作れてリピート確実!【冬に食べたい絶品野菜スープ&みそ汁レシピ4選】