経理や財務を担当する人々はもちろんですが、そのような職種でなくても知っておくと役に立つ簿記の知識。家のお金の流れを把握するためにも使えます。今回は、『簿記の教科書1年生』より、帳簿への記入の仕方を解説します。

仕訳をした結果は、帳簿に手書きで記入したり、会計ソフトを使ってパソコンに入力します。ここに紹介する帳簿は、仕訳帳と総勘定元帳の主要簿と、いくつかの補助簿。とくに主要簿は貸借対照表や損益計算書を作成する上で欠かせない大切な記録となります。

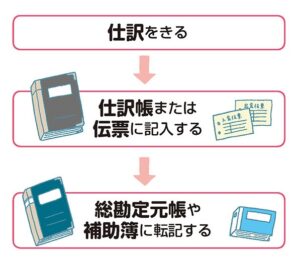

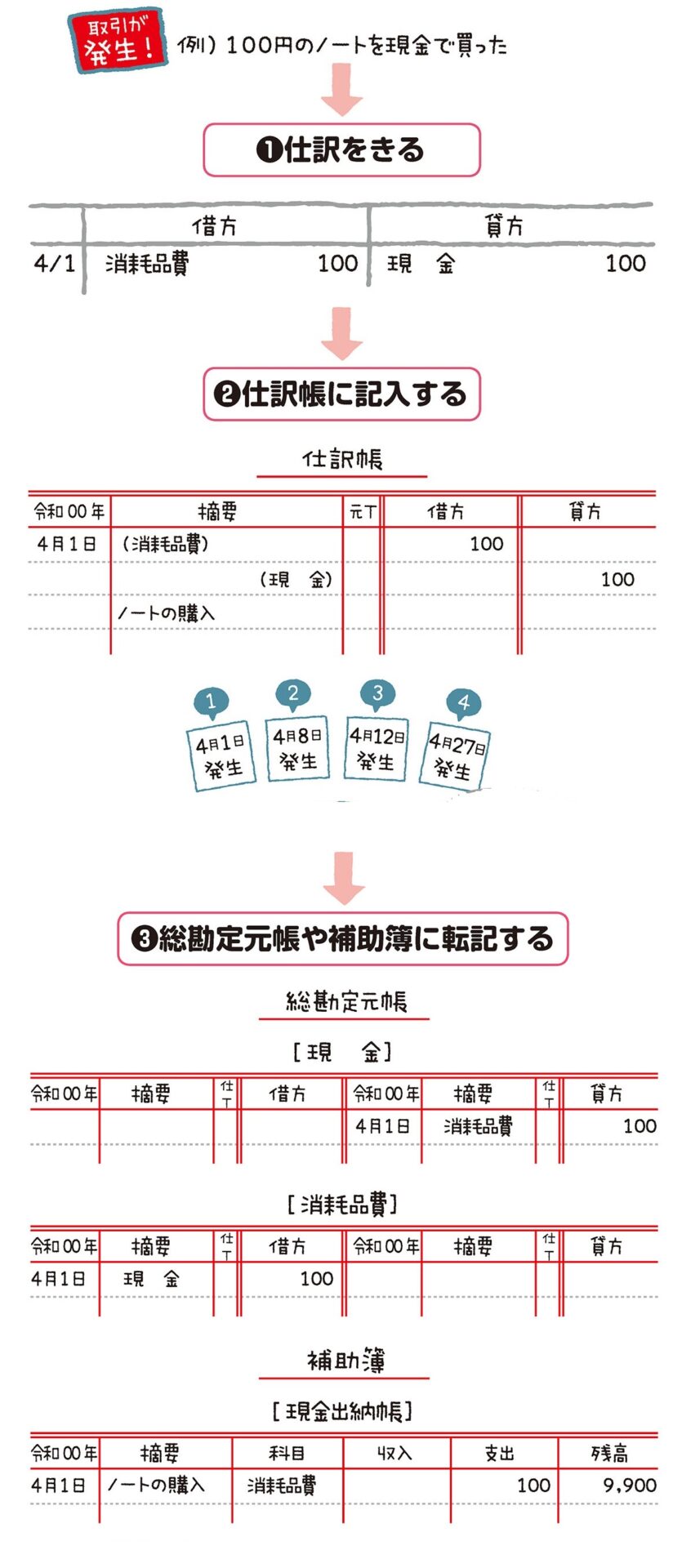

すべての取引を発生順に記録した帳簿を仕訳帳、仕訳帳をもとにしてすべての取引を勘定科目別にまとめた帳簿を総勘定元帳といいます。

取引が発生したら、簿記のルールにしたがって仕訳をきり、仕訳帳(または伝票)に記入。次に、その結果を勘定科目ごとに分けて総勘定元帳や補助簿に書き写します。

◆主要簿…仕訳帳/総勘定元帳

◆補助簿…現金出納帳/預金出納帳/小口現金出納帳/仕入帳/売上帳/受取手形記入帳/支払手形記入帳/商品有高帳/買掛金元帳/売掛金元帳

最近はパソコン会計ソフトが主流なので、総勘定元帳や補助簿への転記は不要。仕訳を画面入力するだけで、必要な帳簿が自動的に作成されます。

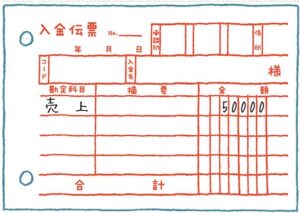

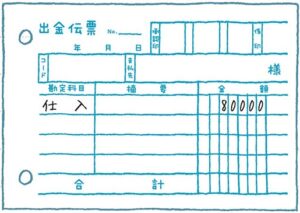

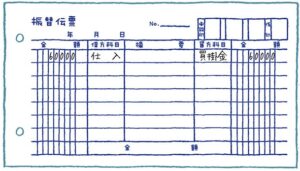

3伝票制では、すべての取引を現金の出入りをともなう現金取引と、現金の出入りをともなわない振替取引に分類し、さらに現金取引を入金取引と出金取引に分けて処理をします。

使われる伝票は3種類。入金取引は入金伝票、出金取引は出金伝票、振替取引は振替伝票に記入します。

現金が入ってきたときの取引

入金取引では、借方の勘定科目が必ず「現金」になります。したがって、入金伝票には仕訳帳の貸方に入る勘定科目と金額だけを記入します。

現金が出ていったときの取引

出金取引では、貸方の勘定科目が必ず「現金」になります。したがって、出金伝票には、仕訳帳の借方に入る勘定科目と金額だけを記入します。

現金の出入りをともなわない取引は、振替伝票に記入します。振替伝票には、仕訳帳と同様に、借方と貸方の両方の欄があります。

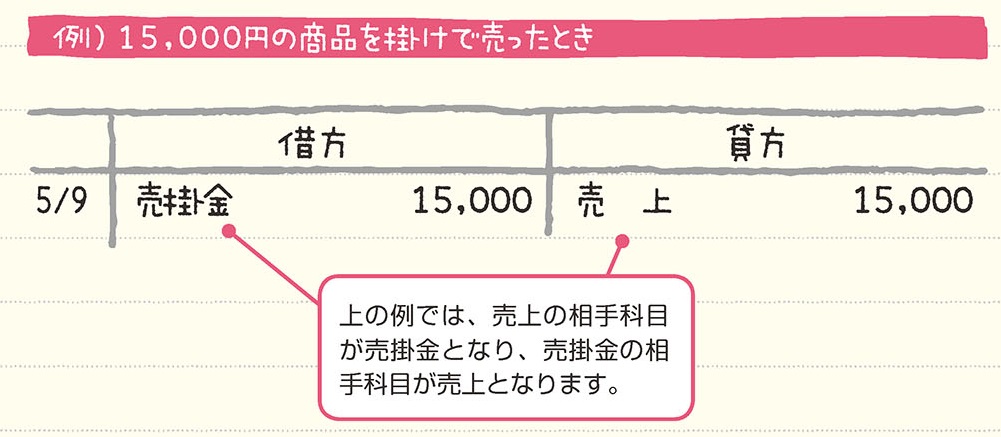

複式簿記では、取引を借方と貸方に分けて記帳することは前に述べました。そのため、一つの取引では、最低でも2つ以上の勘定科目が必要になってきます。一つの勘定科目から見て、反対側にある勘定科目を、相手科目(または相手勘定科目)といいます。つまり、借方の勘定科目から見たときは貸方の勘定科目が、貸方の勘定科目から見たときは借方の勘定科目が、相手科目になるというわけです。

上の例では、売上の相手科目が売掛金となり、売掛金の相手科目が売上となります。「相手科目」という言葉は、簿記の用語としてひんぱんに使われるので、おぼえておきましょう。

これまで、4回にわたり簿記の基礎的な知識を解説してきました。資産・負債・純資産の仕訳や、収益・費用の仕訳、決算のしくみなど、より具体的な知識を習得したい方は、ぜひ『簿記の教科書1年生』で勉強してみてはいかがでしょうか。これまでの入門書から、さらにエッセンスだけを取り上げていますので、簿記のことがまったくわからない! という方にもおすすめです。

※本記事は下記出典を再編集したものです。(新星出版社/向山)

港パートナーズLLP 代表パートナー。税理士、AFP(アフィリエイテッド・ファイナンシャル・プランナー)、登録政治資金監査人。

大学卒業後、大手ゼネコン(総合建設業)に入社し、建築・土木の各工事現場の工事事務全般(経理・労務等)を担当。

平成13年、税理士として独立開業。クライアントは、個人事業者から上場企業まで多岐に渡り、誰にでもわかりやすく、納得のいく税務・会計指導を行っている。具体的には、クライアントに対して、適正な月次決算体制の構築を行い、①経営計画の策定支援(PLAN)、②計画に沿った経営活動(DO)、③月次巡回監査による検証(CHECK)、④決算対策などの対策(ACTION)のPDCA サイクルの定着を支援していくことで、企業の永続的発展を目指して活動を行っている。

平成24年11月、中小企業経営力強化支援法に基づく経営革新等支援機関に認定。

監修書に『経理の教科書1年生』『個人事業の教科書1年生』『図解わかる 個人事業の始め方』『ざっくりわかる簿記の本』(すべて新星出版社)などがある。

-

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 ....

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 .... -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい .... -

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ ....

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ .... -

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説