経理や財務を担当する人々はもちろんですが、そのような職種でなくても知っておくと役に立つ簿記の知識。家のお金の流れを把握するためにも使えます。今回は、『簿記の教科書1年生』より、仕訳の仕方と簿記の最終目的について解説します。

一つの取引を原因と結果に分けたら、それぞれを適切な勘定科目に当てはめて、帳簿の借方(左)と貸方(右)に記入します。経理の現場ではこの一連の作業を、”仕訳をする”または”仕訳をきる”などといいます。ここではカンタンな取引を例にあげて仕訳を説明します。

複式帳簿では、一つの取引を原因と結果に分けて、帳簿に記入します。帳簿の左右の欄は、借方と貸方と呼ばれ、それぞれ原因と結果の説明にふさわしい勘定科目という項目の名前と金額が入ります。このような作業を仕訳といいます。

言葉ではなかなか理解しにくいと思うので、100円のノートを買ったときの仕訳を例にあげて説明しましょう。

この取引では、「現金100円を支払った」という結果と、その原因として「100円のノートを手に入れた」ことが、それぞれ現金と消耗品費という勘定科目に仕訳され、帳簿の左右の欄に記入されています。

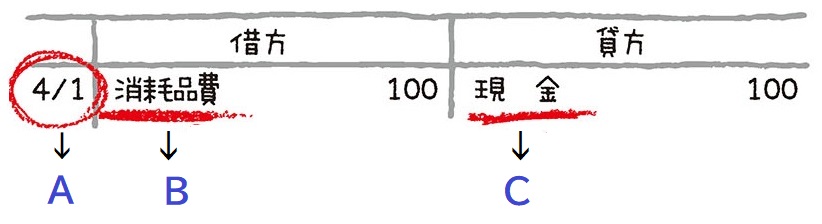

【借方】

A…仕訳をするタイミングは、お金やモノが動いたとき。帳簿には取引が発生した日付を記入します。

B…ノートを買ったという原因は、借方に記入されます。このときに使われる勘定科目は、消耗品費です。

【貸方】

C…現金が支払われたという結果は、貸方に記入されます。このときに使われる勘定科目は、現金です。

●ポイント…一つの取引の中で、借方と貸方の合計金額は必ず一致します。仕訳では、金額に「円」や「¥」をつけません。

次は、20,000円の商品を現金で売ったときの仕訳です。この取引では「現金20,000円を受け取った」という結果と、その原因として「20,000円の商品を売り上げた」ということが、それぞれ現金と売上という勘定科目に仕訳されます。

【借方】

A…現金を受け取った(=現金が増えた)という結果は、借方。その原因となる売上は、貸方に記入されます。

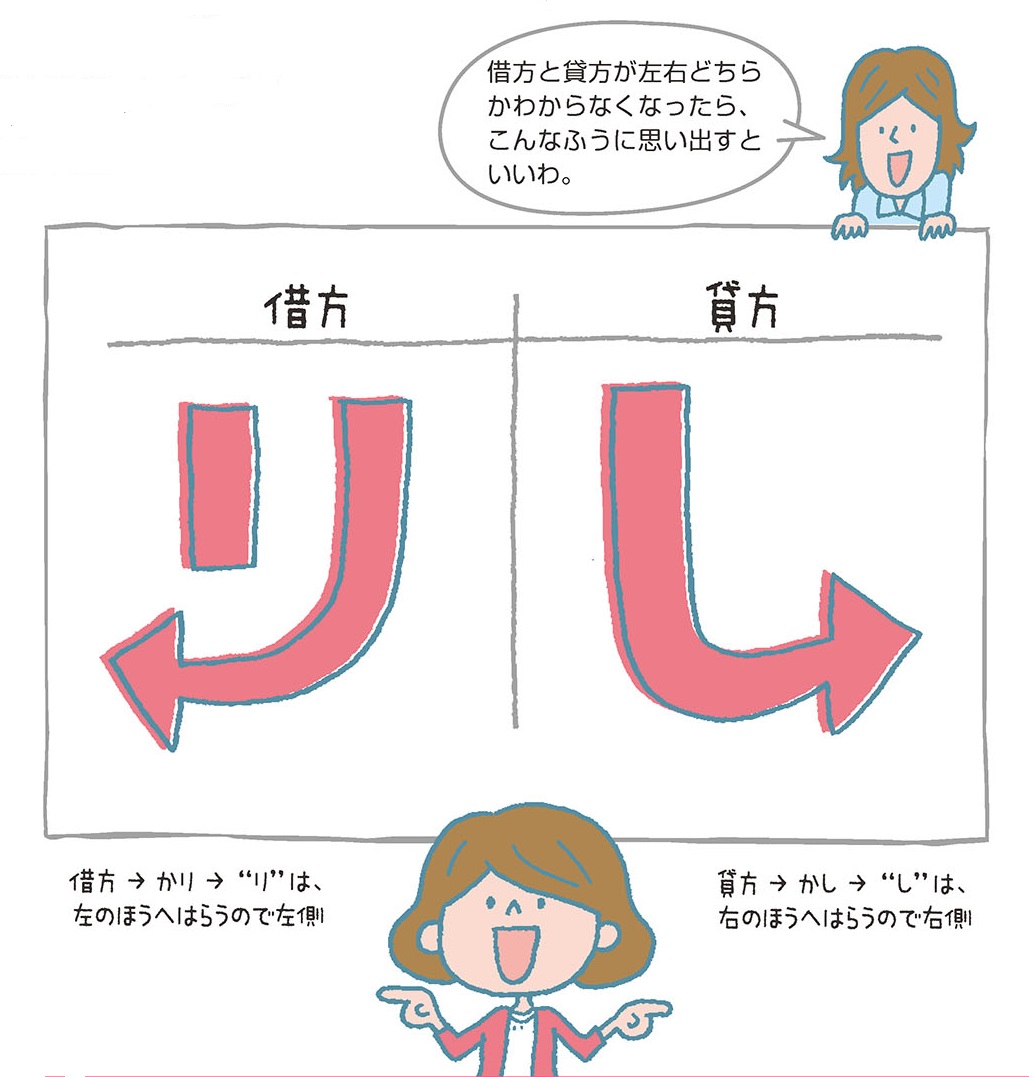

借方と貸方が左右どちらかわからなくなったら、こんなふうに思い出してみましょう。

【借方】⇒かり⇒”り”は、左のほうへはらうので左側。

【貸方】⇒かし⇒”し”は、右のほうへはらうので右側。

仕訳のときに用いる取引の名称です。たとえば、電車賃は旅費交通費、電話代は通信費という勘定科目で処理されます。

これまで簿記の種類と記入方法について解説してきましたが、簿記の最終的な目的は、会社のもうけと財産を集計すること。1年間の経営成績と、財政状態を明らかにすることです。会社は一定の時期が終わったら、勘定科目をグループごとに集計し、決算書と呼ばれる貸借対照表と損益計算書を作成します。

勘定科目は、資産、負債、純資産、収益、費用という5つのグループに分類されます。それぞれはグループごとに集計され、決算書を作成するための要素となります。

【資産】現金、普通預金、売掛金など、会社の財産になるもの。

【負債】買掛金や借入金など、会社の借金(債務)にあたるもの。

【純資産】資本金など、会社の資本にあたるもの(=資産と負債の差額)

【収益】売上や受取利息など、入ってきたお金(=会社の財産を増やすもの)。

【費用】仕入や給与、広告宣伝費など、使ったお金(=収益を上げるために使った原価や経費)。

決算書と呼ばれるものの中で、もっとも重要な書類が貸借対照表と損益計算書です。

5つのグループのうち、資産・負債・純資産は貸借対照表に、収益と費用は損益計算書に表されます。

【貸借対照表】

貸借対照表は、会社に財産がいくらあるのかがわかる書類です。1年の経営活動を終えた時点で、会社に財産がいくらあるのかを知ることができます。資産・負債・純資産のグループに属する勘定科目の残高が、一覧表としてまとまっています。

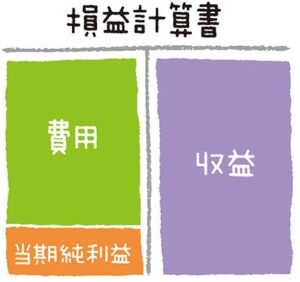

【損益計算書】

損益計算書は、1年間に会社がどれだけもうけたかがわかる書類です。収益と費用、そしてその差額となる当期純利益(または当期純損失)が示されています。

このように、簿記の最終的なゴールは貸借対照表や損益計算書などをつくることなのです。

次回は、「勘定科目をおぼえよう」を解説します。簿記のことをもっと知りたい方は👉こちら

※本記事は、下記出典を再編集したものです。(新星出版社/向山)

港パートナーズLLP 代表パートナー。税理士、AFP(アフィリエイテッド・ファイナンシャル・プランナー)、登録政治資金監査人。

大学卒業後、大手ゼネコン(総合建設業)に入社し、建築・土木の各工事現場の工事事務全般(経理・労務等)を担当。

平成13年、税理士として独立開業。クライアントは、個人事業者から上場企業まで多岐に渡り、誰にでもわかりやすく、納得のいく税務・会計指導を行っている。具体的には、クライアントに対して、適正な月次決算体制の構築を行い、①経営計画の策定支援(PLAN)、②計画に沿った経営活動(DO)、③月次巡回監査による検証(CHECK)、④決算対策などの対策(ACTION)のPDCA サイクルの定着を支援していくことで、企業の永続的発展を目指して活動を行っている。

平成24年11月、中小企業経営力強化支援法に基づく経営革新等支援機関に認定。

監修書に『経理の教科書1年生』『個人事業の教科書1年生』『図解わかる 個人事業の始め方』『ざっくりわかる簿記の本』(すべて新星出版社)などがある。

-

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 ....

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 .... -

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 ....

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 .... -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい .... -

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ ....

だるさや気分の落ち込み、ソワソワ感、不眠に悩む人へ 心と体の不調に「漢方」を取り入れるポイ ....