江戸川大学教授・博士(経済学)

1969年東京都生まれ。聖光学院高等学校卒業、青山学院大学経済学部首席卒業、早稲田大学大学院ファイナンス研究科修了、埼玉大学大学院人文社会科学研究科博士後期課程修了。都市銀行系シンクタンクで金融分野の研究開発・コンサルティングに長年従事。この間、立命館大学MOT大学院客員教授、東京大学大学院工学系研究科研究員、京都市会計室金融専門員などを兼務歴任し金融分野の理論と実務の両面に深く携わる。2018年より江戸川大学社会学部経営社会学科教授として金融ビジネス基礎、ファイナンシャル・プランナー育成ゼミ等の講義で教鞭をとる。日本証券アナリスト協会認定アナリスト、証券経済学会員、日本金融学会員。

こんにちは。江戸川大学の杉山敏啓(すぎやまとしひろ)です。この度、『サクッとわかる ビジネス教養 お金の基本』を監修いたしました。

さて、新型コロナウイルス感染症の広がりを背景に、金融資産の形成や保険の活用など、お金に関する備えへの関心が高まったように思います。私たち生活者が、さまざまな選択肢の中から、自分に合った金融商品やサービス、金融機関を選んで利用するためには、お金に関する基礎的な知識が必要になります。

お金の知識があれば具体的に、以下のようなことが可能になります。

- 〇老後資金を計画的に運用しながら準備する

- 〇ローンを効果的に利用する

- 〇知識不足による保険の入りすぎを回避できる

- 〇ふだんの仕事においてのお金に関する理解が深まる

このように、お金について学ぶメリットはたくさん。一見難しく思える「お金」ですが、まずは基本の知識から身につけていきましょう。

この記事の内容は、以下の動画でも解説しています。ぜひ記事とあわせてご覧ください。

【①老後の資金はいくら必要?】

【②収入をアップする方法】

早速ですが、「私たちの老後資金は、平均的2,000万円不足する」という話を耳にしたことはありませんか?ニュースなどでも話題となり、記憶に新しい方も多いことでしょう。果たしてこれは、事実なのでしょうか。実際にどの程度老後資金が不足してしまうのか、計算してみましょう。

総務省が調査した「家計調査報告」によれば、退職後に働いていない高齢の夫婦世帯では、平均して1ヵ月に約3万3,000円の不足が出ています。これは年金を中心とした収入から、税金や社会保険料を差し引いた可処分所得の金額と、消費支出との差です。平たく言えば、毎月入ってくる収入と、毎月出ていく生活費との差です。

この毎月3万3,000円の赤字が、30年間続くと、約1,200万円です。この不足額に“ゆとり”を生むための交際費や外食費などをプラスした金額が、自分自身で準備したい老後の資金になります。

“ゆとり”は、人それぞれですが、月2万円と考えると、30年で720万円。

「老後に2,000万円不足する」という金額は、現実的な話といえます。

老後に向けて、私たちは以下のようにして備えをつくることができます。

- ①現役時代に一生懸命働いて、給与や賞与を増やし、これと連動する退職金や厚生年金の額を増やすこと

- ②また、現役時代には、手堅く給与口座から天引きして貯金すること

- ③そして、貯金したお金をそのままにせず、お金の運用、投資をすること

当然のことのようですが、これらを組み合わせて、老後のお金の不安を取り除いて、安心して暮らすことが大切といえます。

①と②は言い換えれば「収入アップ」と「貯金」。言うまでもありませんが、そのためには「労働所得」を増やすことが大切です。そのためには、職務能力を高めるとともに、職場では会社などの目標達成のために貢献し、組織の業績の伸長に寄与することです。

生涯所得は長期間、続けなければ積み上がらないもの。専門知識を習得し、自己アピール力を向上させるために、自己研鑽と努力を積み重ねて働くことが、収入アップの確かな道です。

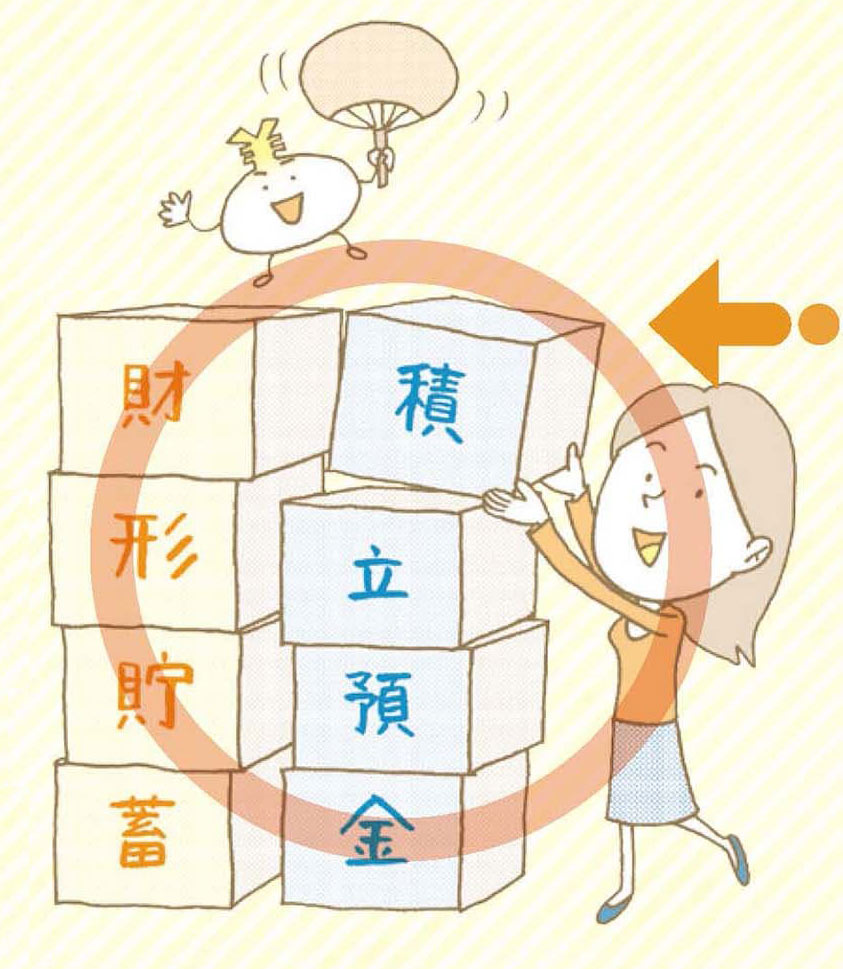

財形貯蓄の制度がある会社にお勤めの方は、迷わず利用しましょう。給与から天引きされるので確実に貯まるうえ、会社によっては利子が上乗せされる制度もあります。

これからの時代は「資本所得」を得ることも考える必要があります。資本所得とは、人間が働くのではなく、資本、つまり「お金」に働いてもらうことで得る収入です。具体的には、株式や債券、投資信託、不動産などへ投資をして得る収入のことです。

しかし、お金に働いてもらうためには、元手となるお金がなければ始まりません。したがって、資本所得よりも先に「労働所得」を増やすことが大切なのです。

いかがでしたか? 自分の人生にどの程度お金が必要で、どうやってそのお金を用意するか、というプランニングは非常に重要です。

次回は、もしもの時に役立つ「保険」について解説します。

出典『サクッとわかるビジネス教養 お金の基本』

イラスト 横井智美

本書は上記出典を再編集したものです。(新星出版社/大森)

終身雇用の崩壊、定年後の経済的な不安、年金への不信感、新型コロナウイルスまん延によるライフスタイルの変化...。

時代が大きく変わることによって、お金の不安も大きく増えました。

こんな時代だからこそ、これからを楽しく、豊かに生きるための「お金」の知識を身につけませんか?

【「仕事・暮らしに一生困らないお金の新常識」がわかります!】

これからの時代に必須のお金の知識。

もっとお金を稼ぐにはどうすればいい?節税するにはどうすればいい?お金を運用するって?投資ってどんなメリットがあるの?

義務教育で習わなかった、「お金」に関する知識の学びなおしはこの本におまかせ!

【ひと目で理解できる、フルカラーイラスト】

本書は、4ページ(2見開き)単位が基本デザイン。

本書を開き、見開きに書かれたイラストと解説を見るだけで、会話ができるレベルまで理解ができます!

【ビジネスパーソンなら知っておかなくては!お金の幅広い項目を網羅】

税金や投資、保険、貯蓄など、生活に関わるお金の知識だけでなく、

景気、GDP、金利、為替(円高・円安)などの仕事の中でで知っておくべきお金に関する知識も網羅しています。

1969年東京都生まれ。聖光学院高等学校卒業、青山学院大学経済学部首席卒業、早稲田大学大学院ファイナンス研究科修了、埼玉大学大学院人文社会科学研究科博士後期課程修了。都市銀行系シンクタンクで金融分野の研究開発・コンサルティングに長年従事。この間、立命館大学MOT大学院客員教授、東京大学大学院工学系研究科研究員、京都市会計室金融専門員などを兼務歴任し金融分野の理論と実務の両面に深く携わる。2018年より江戸川大学経営社会学科教授、2025年より日本大学経済学部教授として金融論や金融リテラシーに関する講義・ゼミで教鞭をとる。日本証券アナリスト協会認定アナリスト、証券経済学会員、日本金融学会員。

著書(含む共著・監修)に『金融のしくみと金融用語』(日本能率協会マネジメントセンター)、『手にとるように金融がわかる本(監修)』(かんき出版)、『日本金融の誤解と誤算』(勁草書房)、『銀行業の競争度』(日本評論社)などがある。金融専門誌や学術誌への寄稿、講演・出演、メディア取材対応等の実績多数。

-

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】「成長市場に投資すれば安心」では ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】「成長市場に投資すれば安心」では .... -

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む? 「踝」】

💡 3択クイズ 漢検1級に挑戦!【この漢字、なんと読む? 「踝」】 -

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない ....

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない .... -

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 ....

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 ....