経理や財務を担当する人々はもちろんですが、そのような職種でなくても知っておくと役に立つ簿記の知識。家のお金の流れを把握するためにも使えます。今回は、『簿記の教科書1年生』より、仕訳を行うための「勘定科目」について解説します。

仕訳を行うには、勘定科目の意味を正確に理解しなければなりません。100を超えるともいわれている勘定科目ですが、ここで取り上げているのは一般的な業務でよく使われているものが中心です。名称や使い方は会社によって異なる場合があるので、職場のルールにしたがってください。

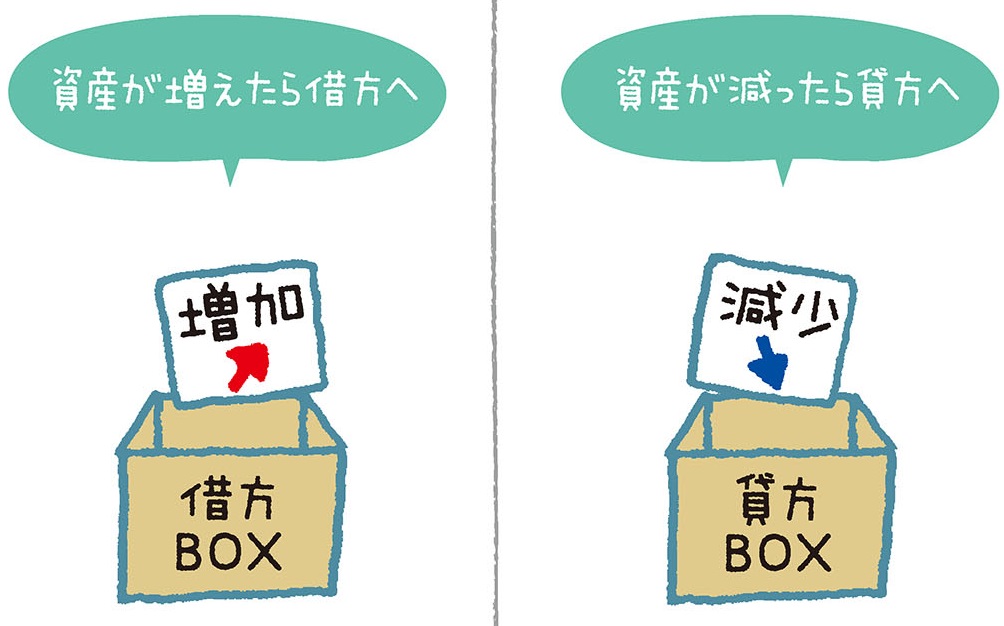

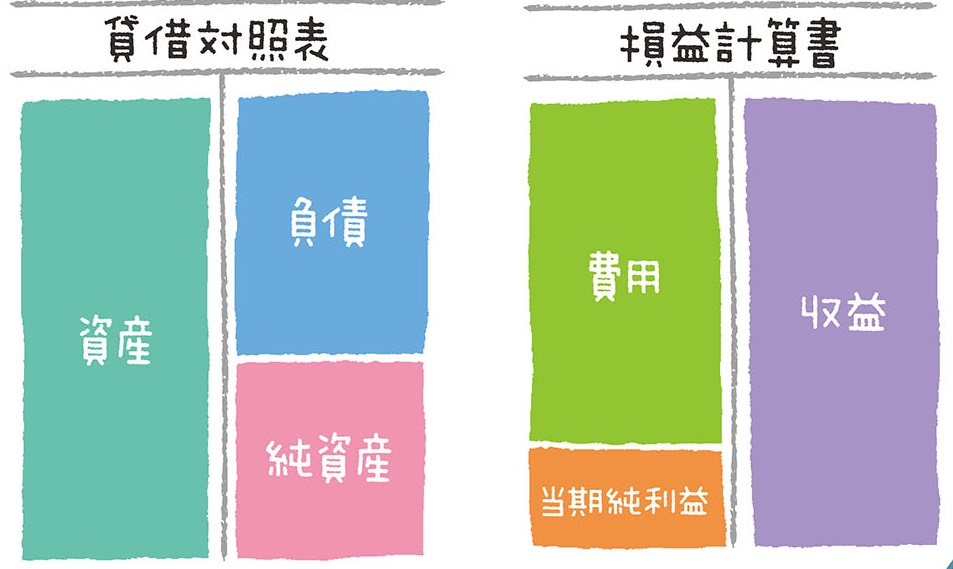

資産とは、カンタンにいえば、会社の財産になるもの。現金や預金のほか、将来回収する予定の売掛金や受取手形などの債権も含まれます。このグループに属する勘定科目の仕訳は、増加したら借方(左)へ、減少したら貸方(右)へ記入します。

勘定科目の分類は法律によって厳格に決められているわけではありません。その名称も会社によって違う場合もありますが、決算書などを見る人たちにわかりやすいように、一定のルールにしたがって継続的に同じ名称を使用しましょう。

■現金(げんきん)…紙幣や硬貨などの通貨。他人が振り出した小切手など

■小口現金(こぐちげんきん)…小口の経費の支払いに備えて、手元に用意しておく少額の現金

■普通預金(ふつうよきん)…銀行などの金融機関に預け入れているお金

■当座預金(とうざよきん)…手形などの決済に使う会社用の銀行口座

■売掛金(うりかけきん)…本業の商品やサービスを掛けで売ったときの債権

■受取手形(うけとりてがた)…商品を売ったり、サービスを提供したときに受け取った手形

■未収金(みしゅうきん)…社屋や不動産など、本業以外のモノを掛けで売ったときの債権

■有価証券(ゆうかしょうけん)…売買目的で一時的に保有する株式、国債、社債など

■貸付金(かしつけきん)…取引先や従業員に現金を貸し付けたときの債権

■仮払金(かりばらいきん)…出張や接待の際に、会社が従業員に前もって渡すまとまったお金

■仮払税金(かりばらいぜいきん)…株の配当金や預金の利息を受け取るときに差し引かれる税金を処理するもの

■建物(たてもの)…事業用の事務所、倉庫、店舗など

■車両運搬具(しゃりょううんぱんぐ)…営業用の乗用車や輸送用のトラックなど

■備品(びひん)…使用可能な期間が1年以上で、取得価額が10万円以上のもの。<例>事務机、応接セット、コンピューター

■土地(とち)…建物や駐車場、資材置き場などの土地

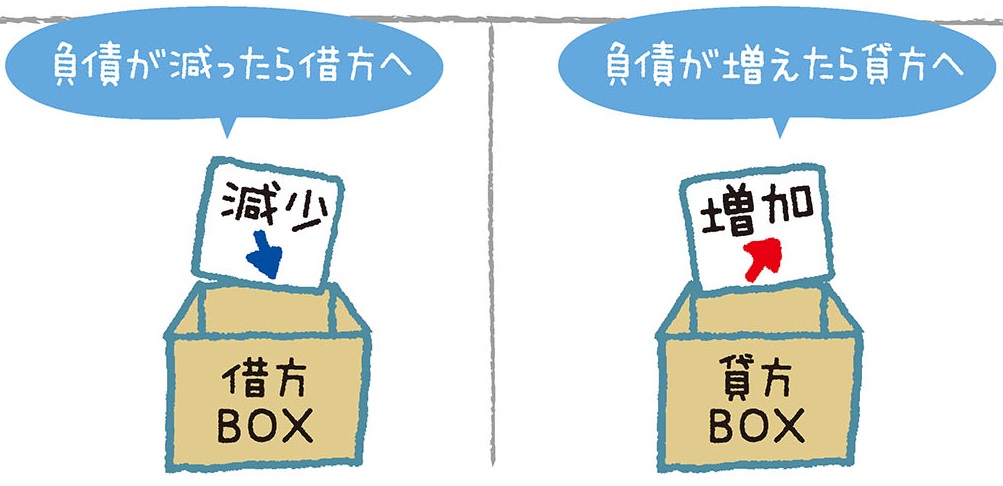

資産がプラスの財産だとしたら、負債はマイナスの財産。銀行などから借り入れる借入金以外にも、商品を掛けで仕入れた場合の買掛金など、後日支払われなければならない債務もふくまれます。負債のグループの仕訳では、減少したら借方(左)へ、増加したら貸方(右)へ記入するとおぼえましょう。

■買掛金(かいかけきん)…本業で売るための商品や原材料などを掛けで買ったときの債務

■支払手形(しはらいてがた)…代金を支払うために振り出した手形

■前受金(まえうけきん)…手付金や内金など、商品を渡すよりも前に受け取っている代金

■未払金(みばらいきん)…本業にかかわる商品やサービス以外のモノを掛けで買ったときの債務

■預り金(あずかりきん)…従業員から一時的に預かっている源泉所得税や社会保険料など

■借入金(かりいれきん)…金融機関や取引先などからお金を借りたときの債務

■仮受金(かりうけきん)…入金の理由がわからないときに、一時的に利用される仮の勘定科目

■未払配当金(みばらいはいとうきん)…株主への配当金の未払いを管理するための勘定科目

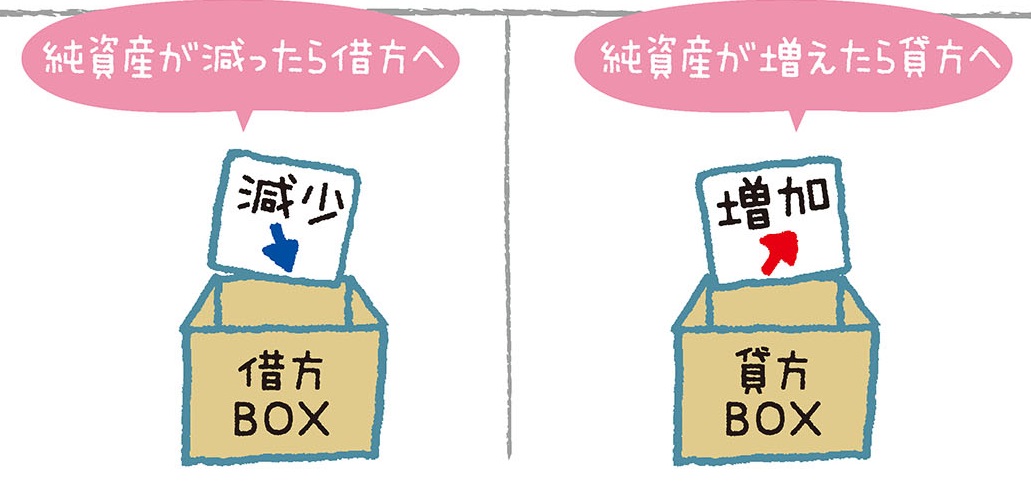

純資産とは、会社の資本にあたるもの。つまり、会社を設立したときの出資金や、その後に得た利益の蓄積をいいます。純資産は、資産から負債を引いた額と一致。仕訳では、純資産が減少したら借方(左)へ、増加したら貸方(右)へ記入します。

■資本金(しほんきん)…会社を設立したときの出資金

■資本準備金(しほんじゅんびきん)…会社設立などの際の出資金のうち、資本金に組み込まなかったもの

■利益準備金(りえきじゅんびきん)…積み立てることが法律で義務付けられている準備金

■繰越利益剰余金(くりこしりえきじょうよきん)…前期から繰り越された会社の利益

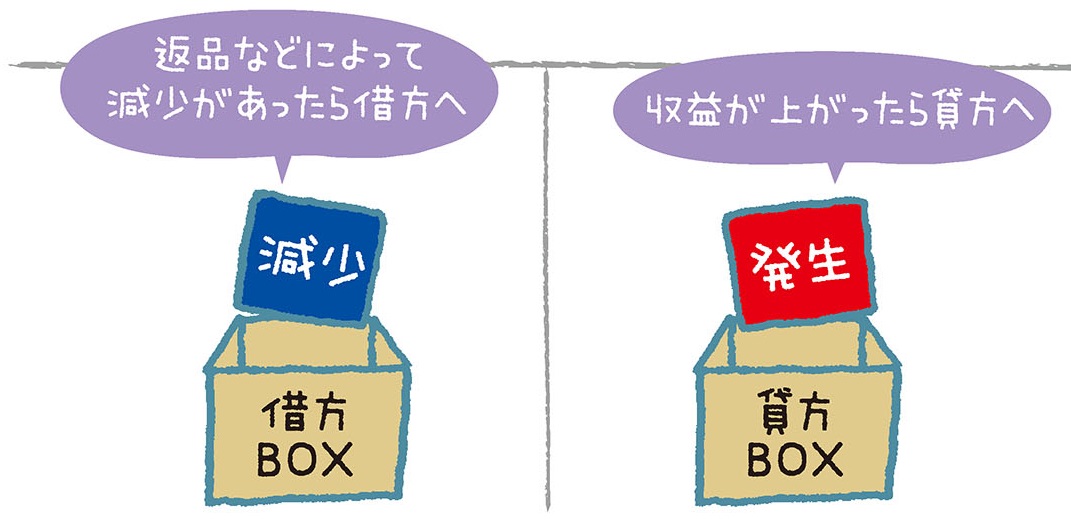

経営活動の結果、資産の増加をもたらす項目を収益といいます(お金が入ってくる理由を示しています)。仕訳では、収益が上がったら貸方(右)へ、返品や値引きなどの理由によって収益の減少ああったときは借方(左)へ記入します。

■売上(うりあげ)…本業の商品の販売やサービスの提供によって顧客から受け取る収益

■受取利息(うけとりりそく)…預金、貯金、貸付金から得た利息

■受取手数料(うけとりてすうりょう)…商品やサービスを提供することによって得た手数料

■受取家賃(うけとりやちん)…建物を貸して得た収入

■受取地代(うけとりちだい)…土地を貸して得た収入

■受取配当金(うけとりはいとうきん)…他の会社に出資して得た株式の配当金など

■有価証券売却益(ゆうかしょうけんばいきゃくえき)…有価証券を売却した際に発生した利益

■雑収入(ざつしゅうにゅう)…現金過不足や還付金の払い戻しなど、本業以外の取引から生じる少額の収益

経営活動の結果、資産の減少をもたらす項目を費用といいます。このグループに属する勘定科目は、収益とは反対に、お金が出ていった理由を示すものであり、細かく分けられた項目によって、お金の使い道が明らかにされています。仕訳では、費用が発生したら借方(左)へ、減少したら貸方(右)へ記入します。

■仕入(しいれ)…販売目的の商品や原材料を購入するのに要した費用

■給与(きゅうよ)…従業員に支払われる給与や諸手当

■雑給(ざっきゅう)…アルバイトやパートなどの非正規社員に支払われる給料や諸手当

■賞与(しょうよ)…ボーナスなどの一時金

■退職金(たいしょくきん)…従業員や役員が退職する際に支払われる一時金

■役員報酬(やくいんほうしゅう)…取締役や監査役などに支払われる報酬

■役員賞与(やくいんしょうよ)…取締役や監査役などに支払われる賞与

■法定福利費(ほうていふくりひ)…会社負担の社会保険料(健康保険や厚生年金保険)や労働保険料(雇用保険と労災保険)など

■福利厚生費(ふくりこうせいひ)…社員旅行や忘年会など、従業員の福利厚生のための費用

■発送費(はっそうひ)…商品の荷造や配送にかかる費用

■旅費交通費(りょひこうつうひ)…通勤や業務遂行のために必要な交通費、出張の際の宿泊費、出張手当など

■通信費(つうしんひ)…電話料金や郵便切手代、宅配便、バイク便など、通信にかかった費用

■接待交際費(せったいこうさいひ)…得意先との接待や贈答などにかかる費用

■会議費(かいぎひ)…社内外で行われる会議や打ち合わせに関連した費用

■消耗品費(しょうもうひんひ)…使用可能期間が1年未満、もしくは取得価額が10万円未満の事務用品や日用雑貨などの費用

■修繕費(しゅうぜんひ)…事務用品や備品などの修理や点検にかかる費用

■水道光熱費(すいどうこうねつひ)…ガス、水道、電気などの使用料金

■広告宣伝費(こうこくせんでんひ)…不特定多数の人に対する広告や宣伝にかかる費用

■新聞図書費(しんぶんとしょひ)…業務上必要とされる新聞代、書籍購入代、雑誌購読料など

■支払手数料(しはらいてすうりょう)…銀行の振込手数料や、不動産業者に支払う仲介手数料など

■支払家賃(しはらいやちん)…建物の賃借料

■支払地代(しはらいちだい)…土地の賃借料

■支払保険料(しはらいほけんりょう)…生命保険や損害保険などの掛け金

■租税公課(そぜいこうか)…印紙税、固定資産税など

■諸会費(しょかいひ)…会社の業務に関連する団体に支払う会費や組合費など

■寄付金(きふきん)…会社の業務とは関係なく、見返りを求めずに行う金銭や物品の贈与

■車両費(しゃりょうひ)…ガソリン代、自動車保険料、車検費用など、自動車の維持管理にかかる費用

■減価償却費(げんかしょうきゃくひ)…クルマや機械装置などの購入費を、使用可能期間に少しずつ計上した費用

■雑費(ざっぴ)…他のどの勘定科目にも当てはまらない、一時的な少額の費用

■支払利息(しはらいりそく)…借入金にかかる利息

■有価証券売却損(ゆうかしょうけんばいきゃくそん)…有価証券を売却した際に発生した損失

■雑損失(ざつそんしつ)…現金過不足や盗難による損失など、本業以外の取引から生じる少額の損失

■法人税等(ほうじんぜいとう)…法人税、法人住民税、法人事業税など

勘定科目はどのグループに属するかによって、借方と貸方のどちらに記入するかが決まっています。ここではこれまでのおさらいとして、グループごとに異なる記入のルールを整理して紹介します。このキホンさえしっかり頭に入れておけば、日常的な仕訳業務は完璧です。

港パートナーズLLP 代表パートナー。税理士、AFP(アフィリエイテッド・ファイナンシャル・プランナー)、登録政治資金監査人。

大学卒業後、大手ゼネコン(総合建設業)に入社し、建築・土木の各工事現場の工事事務全般(経理・労務等)を担当。

平成13年、税理士として独立開業。クライアントは、個人事業者から上場企業まで多岐に渡り、誰にでもわかりやすく、納得のいく税務・会計指導を行っている。具体的には、クライアントに対して、適正な月次決算体制の構築を行い、①経営計画の策定支援(PLAN)、②計画に沿った経営活動(DO)、③月次巡回監査による検証(CHECK)、④決算対策などの対策(ACTION)のPDCA サイクルの定着を支援していくことで、企業の永続的発展を目指して活動を行っている。

平成24年11月、中小企業経営力強化支援法に基づく経営革新等支援機関に認定。

監修書に『経理の教科書1年生』『個人事業の教科書1年生』『図解わかる 個人事業の始め方』『ざっくりわかる簿記の本』(すべて新星出版社)などがある。

-

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説

ラップの使い方で差が付く、レンチンテクニックを電子レンジ料理第一人者・村上祥子さんが解説 -

“めまい”がして立っていられないし、吐き気も…すぐに病院へ行くべき症状とは? 対処方法とセ ....

“めまい”がして立っていられないし、吐き気も…すぐに病院へ行くべき症状とは? 対処方法とセ .... -

知れば知るほど楽しくなる!相撲界のしきたり【連載第3回】大相撲の番付と力士の給料

知れば知るほど楽しくなる!相撲界のしきたり【連載第3回】大相撲の番付と力士の給料 -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】もうパサついているなんて言わせな ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】もうパサついているなんて言わせな ....