令和元年9月に総務省から公表された、住宅及び世帯に関する基本集計(平成30年)によると、2018 年 10 月1日現在における我が国の総住宅数は 6240 万7千戸、総世帯数は 5400 万1 千世帯となっており、そのうち、持ち家は3280 万 2千戸で、住宅総数に占める割合は 61.2%という数字が出ており、半数以上が持ち家であることがわかります。家を持つ方の多くが長期にわたる住宅ローンを組んでいると思いますが、超低金利の今だからこそ知っておきたい「借り換え」の知識のポイントを『図解わかる住宅ローン』から解説します。

いま返済しているローンを一括返済するために、新たに住宅ローンを借りることを「借り換え」と言いますが、上手な借り換えが実行できれば、いま住宅ローンを返している人も現在の超低金利の恩恵を受けることができます。

超低金利の恩恵があるのは、これからマイホームを取得する人だけではありません。いま住宅ローンを返している人も、「借り換え」を実行することでメリットが受けられるのです。

すでに借り換えた経験がある人も、もう一度借り換えれば、マイナス金利政策時代の超低金利ローンが利用できます。

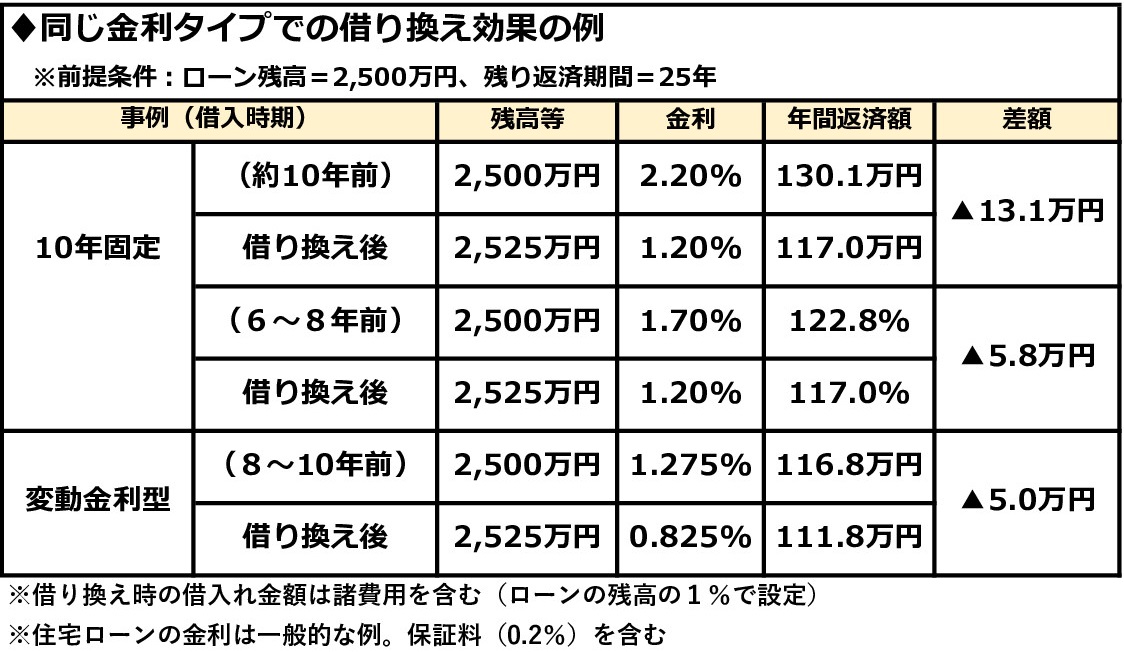

下の表①は、6~10年前に借りた住宅ローンを同じ金利タイプで借り換えた場合の試算例です。表②の諸費用の例とあわせて見てみましょう。諸費用分をすべて含めて借り換える前提としたためローン残高は増えますが、十分なメリットがあると言えます。

借り換え前のローン金利は、すべて当時の最低水準を念頭に設定しました。金利水準がもっと高かったり、金利の引下げ速度が遅かった金融機関では、実際の借り換え効果はさらに大きくなるでしょう。

変動金利型などでは効果が少ないと感じるかもしれませんが、残り期間の総額では110~293万円の軽減となりますし、借り換えをしなかった場合より低い金利で借りているため、今後金利が上昇してもダメージは減ります。

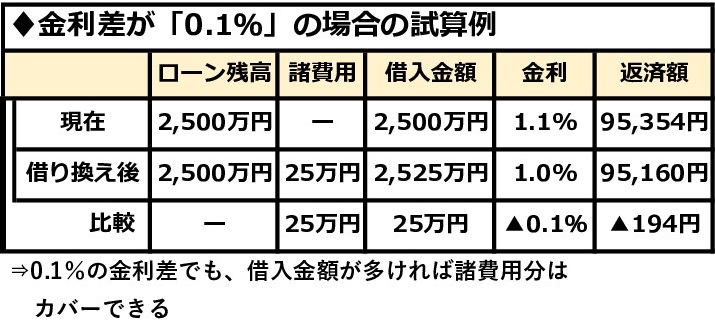

下の表③は、金利差がたった0.1%の場合でも、借入金額が多ければメリットがあるということを示しています。

一般的には、借り換え前後で「金利差=1%以上、残り返済期間=10年以上、ローン残高=1,000万円以上」という3つの条件を満たせば、借り換えの効果はあると言われます。しかし、借り換えのコストは0.1%(定率型の融資手数料の場合は0.3%)の金利差でカバーできますので、ローン残高や残り返済期間によっては、0.3%~0.5%の金利差でもメリットが受けられるでしょう。

「新型コロナウイルス」による収入減などで審査が厳しくなる方も多いでしょうが、粘り強くチャレンジすることが肝要です。

※本書は、下記出典を再編集したものです。(新星出版社/向山)

◆繰上げ返済の有効な活用方法を事例つきでアドバイス

◆住宅ローン控除の利用方法をやさしく解説

◆資金計画の立て方、住宅ローン組み方のモデルケース、自己資金の上手な貯め方、住宅金融公庫を利用する、年金住宅融資を利用する、財形住宅融資および自治体融資を利用する、民間ローンを利用する、住宅購入の実務知識、実例で考える実践的住宅ローンの組み方 以上の項目について詳しく解説

・最新の金利に基づいた住宅ローンの組み方の豊富な事例を解説

・一般の人も利用できるのになかなか気づかない低金利の住宅ローン事例も紹介

・住宅ローン控除制度の延長について解説

-

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない ....

【食欲ない日にオススメ】つるんとやわらか! 絶品「水晶鶏」の作り方 プロが教える失敗しない .... -

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 ....

空き家の固定資産税が6倍に? 訴訟リスクも…不動産売却のプロが「早めの対応を」と忠告する理 .... -

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 ....

お金を失う人のNG行動とは? ファンドマネージャー・奥野一成が教える、失敗しないための投資 .... -

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....

【KADOKAWA ダ・ヴィンチWeb レビューコーナー】冷たいビールを飲んだ後は「温かい ....